这份报告一出,诺辉粉和诺辉黑都沉默了——前言在等了很久、久到我们都忘了有这么一茬事情的时候,capital watch公布了诺辉做空报告的“完整版”。作为吃瓜群众,这份报告难言友好,难称满意。首当其冲的情绪当 ...

|

这份报告一出,诺辉粉和诺辉黑都沉默了

在等了很久、久到我们都忘了有这么一茬事情的时候,capital watch 公布了诺辉做空报告的“完整版”。

作为吃瓜群众,这份报告难言友好,难称满意。 首当其冲的情绪当然是失望,“长达16个月的全面而深入的调查”+“两周时间的吊胃口”+“无数朋友圈嘴炮”,原本以为是个重磅炸弹,结果最后:

另一方面,不管是坊间传闻的 40p 还是现在定稿的69p,字是确实写的太多了,逻辑上看着费劲。同时作为做空机构,报告天生的硬伤就是容易“从结论去推过程”,毕竟做空的目的不是做慈善,而是挣钱。

那么,从吃瓜群众的角度,如何快速的看懂这份做空报告,并且不被盲目的带节奏? 省流不看版:

不限流量版:

PS:这篇所有引用材料均来自公开信息或公开交流会,理解不对的地方欢迎留言指教。今天的次条是海王的分析,看的也很过瘾。 01 “做空报告”的可信度如何 我梳理了下这份报告的内容,并做了些 comments,供参考。

P8-P9值得看,更建议去看看原文: P10采访可以当个休闲阅读。其他部分,如果想了解下“行业里可以用的造假手段有那些”,可以作为学习材料,但没有对 NH 的实锤。

P16用报告里这个角度的数据是不严谨的,要更好的说明早筛在公立和民营医院的市场体量差异,用年体检人次数的排名更靠谱,虽然结论没变。相比起来 P27 那个采访对象说的还算沾边。

P20对于浙二售价的调研是完全错误的,诺辉的回应是事实,售价在 1500元以上。 P22是核心证据,这一部分的所有结论都高度依赖于这个调研数据的准确性,有知道这些机构真实情况的朋友可以看看,考虑到样本量,数字符合则结论可能成立,数字不符合则结论一定不成立。

P23分成了两部分,一部分是说常卫清的性能,这部分等会我来献丑;另一部分是说合规应用的问题,怎么说呢,如果诺辉真的有问题,这个点基本可以算是最谈不上问题的问题了,懂的都懂。

没有什么新东西,公卫项目不是不能挣钱(比如 NIPT),但目前肯定还轮不到肠癌早筛。事实上诺辉也回应了,这部分不是主要收入。 然后 P27 是不是放错章节了。

P29的推测有个 bug,就是“民营体检机构在 2022 年体检相比于 2021 年缩水了”,这里很难有完整的数据,但不妨碍我们管中窥豹一下,美年大健康的财报显示,2022 年营业收入相比 2021 年是同比增长的。 P31的采访用了春秋笔法,更像行业里的八卦,听听可以,不建议当真。

这一部分的核心论据还是两部分:客单价畸高;销售数据不符合电商促销规律。客观来说,这两个点找的没啥问题。 但是大哥,咱用数据真的可以严谨点。爬虫去爬电商平台的数据确实会因为 SKU 链接的阶段性变动而失准,但诺辉其实在半年报中提供了天猫平台发货量口径的交易金额,这部分是得不出这个结论么?

P40是核心证据,数据计算的问题不大,问题出在质疑上,诺辉的表述口径是“临床渠道是收入最大且增长最快的渠道;DTC是收入第二大且增速第二大的渠道”,并没有提检测量的对比,这里强行“自相矛盾”有点强行。

其余关于检测量、发货量的质疑,这个分析有点过于“不善意推测”,我还是觉得我的分析比较合理。

这一部分“事实性错误”有点多,分析师团队这么不严谨绝对是分析届的耻辱。 P48的测算,核心是用了人数和检测能力上限来作为分析依据,这个逻辑倒是没啥问题。但是,诺辉是公布了自己实验室员工数和实际检测数的(如下,这个数据不太好造假),好歹咱也更新下呗。不然这个分析结论怎么看都站不住脚。

嗯,这一部分纯粹当个睡前文学看个乐子就好,车轱辘话来回说没意思,没有实质性证据。

这一部分实在过于“主观臆断”、“春秋笔法”且“非善意引导”,从做空机构的立场我理解它为什么这么写,但作为有独立判断的吃瓜群众,我不愿意被这么带节奏。 基于以上对于这个报告的 comments,最后的那一页结论,我只能引用审计机构常用的一个表述来表达我的感受: 无法表示意见 当然有人会说,你站着说话不腰疼,对一份报告这么吹毛求疵,你行你上啊。 好的,我行我上。

02 如何才叫“扎实的”分析报告

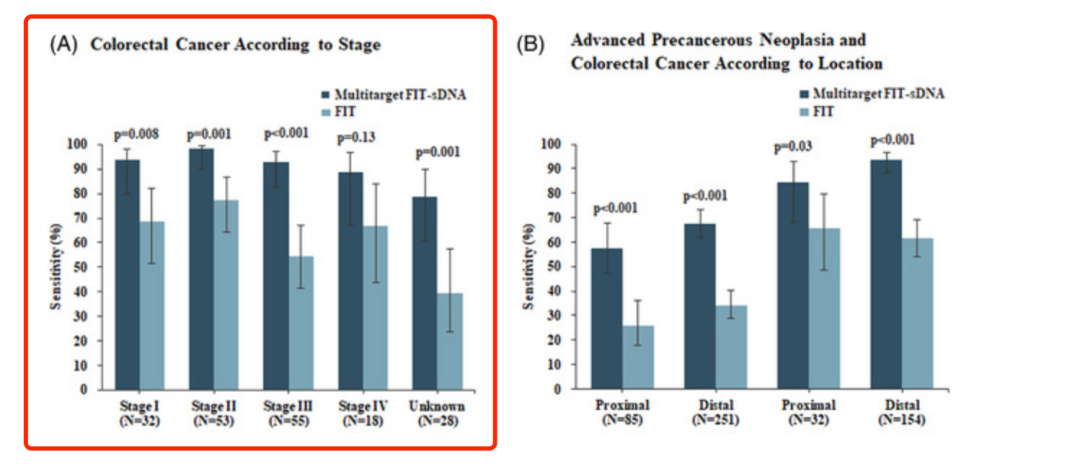

这次的报告中包括了大量的采访并声称请教了专业人士,但实际上除了提供非常主观的推测外,这些专业人士的专业能力真让人捏把汗。 我请教了一个“真正的”专业人士,浸淫早筛临床试验多年的 C 总。 他第一眼就看出了这张图的计算错误(标红的是不一致的地方) 3540例常卫清检测,438例阳性,检出率12.37%; 这个调研里的1/157的PPV,不知道这个157是怎么来的;(插一句,我也没看懂,选择 438 或195 作为分母都还能说得过去,这个 157 是哪儿来的?) 然后,从评价性能的角度,C 总给出的论据显然更有说服力,来自于常卫清注册临床试验 CLEAR-C的公开文献

敏感性不错,但是出现了分期倒挂,即对晚期CRC 敏感性低于早期

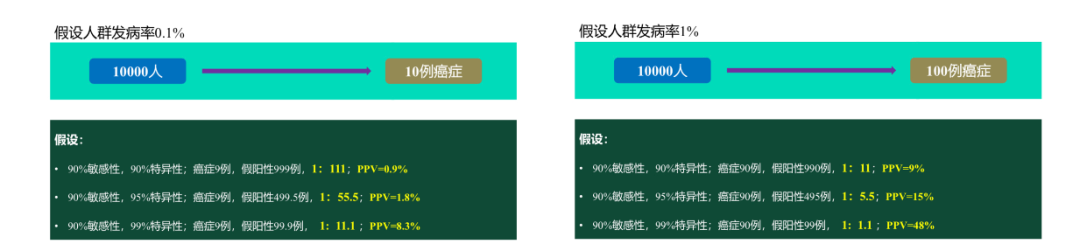

整体看,多靶点粪便免疫化学和DNA联合检测对结直肠癌、进展性腺瘤、结直肠癌或进展性腺瘤的阳性预测值分别为19.3%、26.9%和46.2%,也就是其检测为阳性的患者中,仅有19.3%的患者为结直肠癌、26.9%的患者为进展性腺瘤、46.2%的患者为癌或进展性腺瘤。说实话,单癌检测,这个PPV 很好了。前提是基于 4.4%的发病率,这哪是高危人群啊(这句话自行脑补语气和含义)

然后进一步解释了下为什么这么高的Prevalence 下 PPV 是跟真实世界情况失准的。

什么叫专业人士?这才叫专业人士。

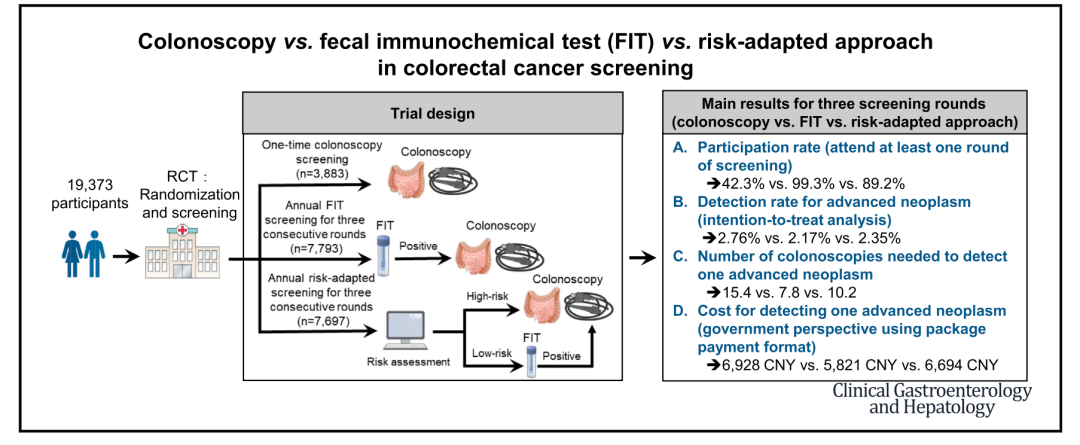

一张模糊程度堪比像素游戏的图来去分析显然是非常草率的。事实上,高清材料并不缺乏,也可以有更好的证明逻辑(说明一下,以下结论并不代表我的观点,仅为说明有更好的论述方式)。 常卫清的定位是作为肠镜的前端富集,考虑到其有假阴性和假阳性,所以单纯从筛查性能的角度,加入了常卫清后的性能肯定是比不上直接上肠镜的(这里不考虑依从性和 capacity),所以要证明其性能不优于 FIT,也可以换个证明思路: FIT和肠镜的性能相当。 这里可以引用诺辉自己发表的另外一个临床试验:TARGET-C

可以看到在试验设计和试验结论中,连续三年的 FIT 其性能是和三年一次肠镜相当的。

如果想再有戏剧性一点,还可以引用一下诺辉的朋友们当时发的官方通稿朋友圈: Target-C研究三年随访结果见刊CGH,通过随机对照实验证明了:高依从性的噗噗管,连续三年筛查,在结直肠癌和进展期腺瘤检出率和单次结肠镜相当。这是中国结直肠癌筛查领域第一个随机对照实验,是目前证据级别最高的实验。 这么来证明不比现在的这页 PDF 靠谱多了? 03 总结一下 原本我对这份报告的期待是这样的:

但事实上,真实的阅读感受更接近于路易十六的感受:

前两篇文章,我的观点一直是这并未影响我对于肠癌筛查赛道和诺辉的长期判断,这份报告显然也没办法让我改变观点:

其实一个赛道或者一个公司有没有前景,大家自己是会有体感的,一家公司的产品卖的好不好,大家心中都有杆秤。 事实上大多数做空报告都仅仅只能“挑公司的错,但没办法否定商业逻辑”,比如就像大家被大规模科普“做空”的瑞幸,今天不照样携手酱香科技收割了一波流量和钱包?

|

微信公众号

微博账号

商务合作