高值耗材是医保控费重点关注领域,2019年底心脏支架触发集采链式反应,时间走过4年,预料内的、预料外的,几乎过半的高值耗材品种都受到降价潮洗礼,且经过至少一轮。今年3月,国家医保局发布本年度工作计划,提出将 ...

|

高值耗材是医保控费重点关注领域,2019年底心脏支架触发集采链式反应,时间走过4年,预料内的、预料外的,几乎过半的高值耗材品种都受到降价潮洗礼,且经过至少一轮。 今年3月,国家医保局发布本年度工作计划,提出将重点指导三大耗材联盟集采项目:

时至九月,疫情散去、反腐风暴吹过,年初敲定的三大项目同步造势,在医疗产业最后的“处女地”形成合围之势,成为下半年最值得关注的行业变局之一,将如何搅动国产vs进口原有格局? 01安徽: 再次瞄准化学发光,行业格局再颠覆?

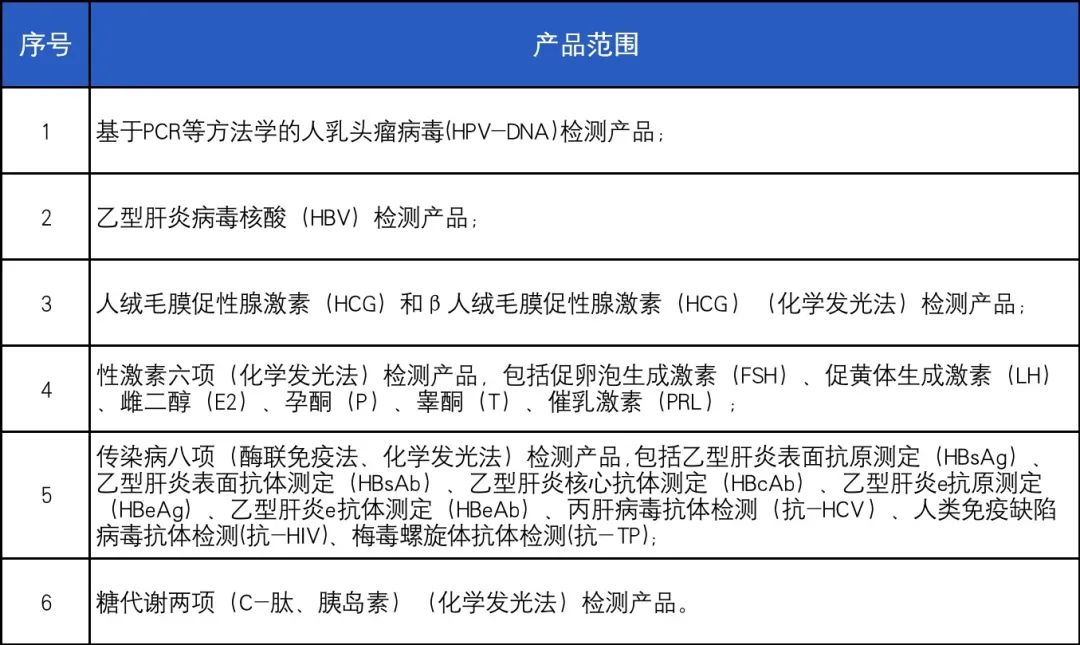

从历史预判未来,去年8月,安徽对5大类(肿瘤相关抗原、感染性疾病、心肌疾病、激素、降钙素原)23种化学发光项目集采,平均降幅约为47%。作为首次“试验性质”的IVD带量采购,全场只有1个产品落选,集采方最终拿到47%的平均降幅。 一省市场容量毕竟有限。进口四大家分裂为二,一半因各自原因放弃出局,事后市场份额被迅速蚕食,导致机器被闲置或拆除,行业大受震撼。 然而,在所有人都感叹时运日艰时,总有人能抓住翻盘的好机遇。 国产龙头成绩喜人。据迈瑞医疗年报披露,2022年在安徽化学发光业务增长超85%,试剂收入增量超1亿元,并拿下久攻不下的高端市场,成功突破空白三级医院35家,实现了安徽市场第一的目标。 化学发光技术是免疫诊断的市场主流。根据Kalorama数据,预计2022年国内化学发光在免疫诊断细分市场占比将达88%。其中肿瘤标志物、甲状腺功能、激素和传染病检测份额合计占比超70%,几乎覆盖医院的所有科室。

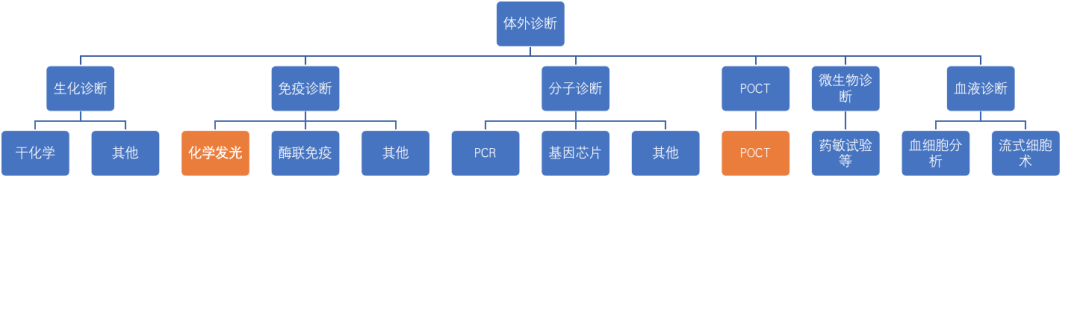

▲体外诊断行业细分领域 据中信建投研报分析,目前,国内化学发光市场已形成“4+5”格局,国产仍是弱势:罗氏、雅培、贝克曼、西门子医疗合计市场占比超过80%;五家国内企业新产业、安图、迈瑞、迈克、亚辉龙,2020年占比预计接近20%。 其中,龙头企业表现值得重点关注。 新产业被称为国内化学发光领域先驱。今年上半年,新产业国内完成化学发光仪器装机806台,大型机占比达到60.55%。报告期内,由三级医院贡献的测试量占国内总测试量比重达到43%,较2022年度提升1.3个百分点。 亚辉龙2023上半年自产化学发光营收约4.83亿元,同比+53.86%,实现化学发光仪器装机超过1290台,国内新增装机超880台,全国三甲医院覆盖率超66%。截至上半年,其化学发光仪累计装机超过7850台,流水线累计装机69条。 从大的方面看,在核酸检测、抗原检测红利消失后,大量IVD公司面临生死考验,新技术能力不足的大量中小公司,恐怕又要卷回免疫诊断、生化诊断等传统项目,因此本次集采势必又是一场“殊死搏斗”。 去年江西肝功生化试剂集采覆盖全国2/3市场,此次安徽集采联盟参与省份仍然“秘而不宣”,有医保局重点关注的加持,是否会像种植牙集采一样送来“全国大礼包”的惊喜? 02河南: 参与省份再创新高,神经外科集采“新面孔”面临大考 河南牵头的联盟集采范围仍在扩大,大有“小国采”之势。

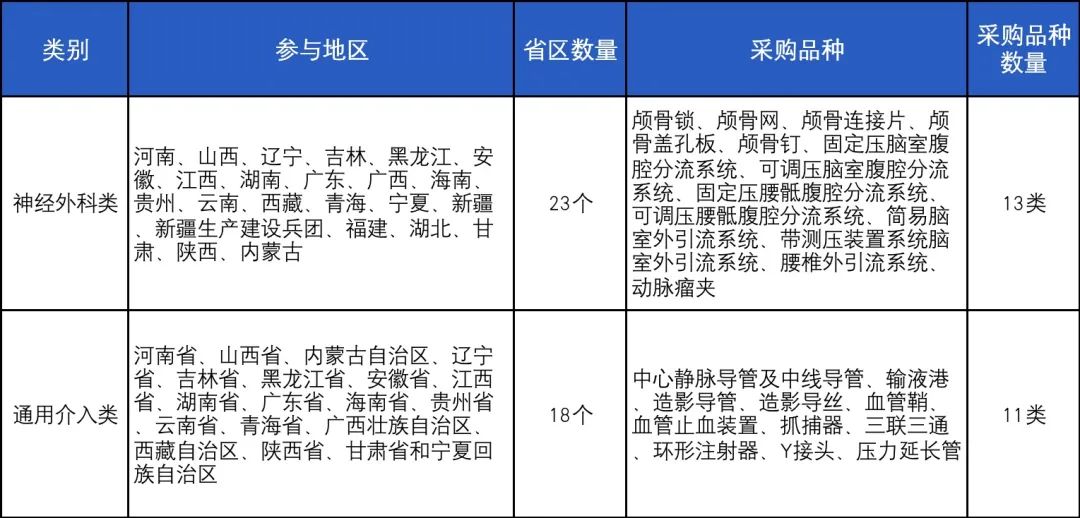

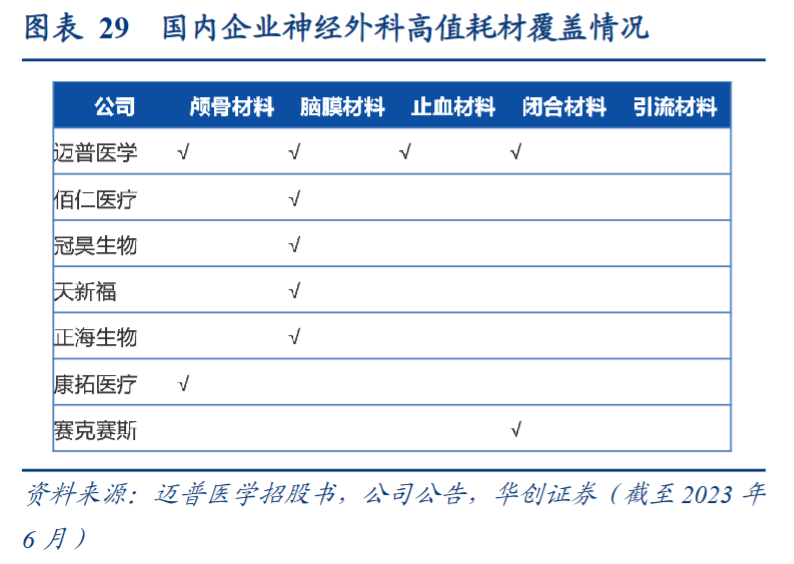

神经外科类并不常被纳入集采,从上述两个项目来看,河南特地为中心静脉导管类、颅骨锁、动脉瘤夹、造影导管4类耗材“定制”了集采方案,可见,当带量采购把手从同质化严重品种伸到新领域,“出题方”面临的考验可能比企业更大。 市场格局方面,神经外科耗材包括颅骨材料、脑膜材料等,据智研咨询数据,2019年国内神经外科耗材市场规模达40亿元,现阶段国产率较低,从官方发布的申报信息来看,美敦力、史赛克等外资品牌占据主导地位。 相对而言,国内神经外科耗材起步较晚,国产覆盖不全面,多项领域仍处于空白。涉及该集采项目的颅骨材料领域,迈普医学、康拓医疗有相关产品,但与外资品牌仍有不小的差距。

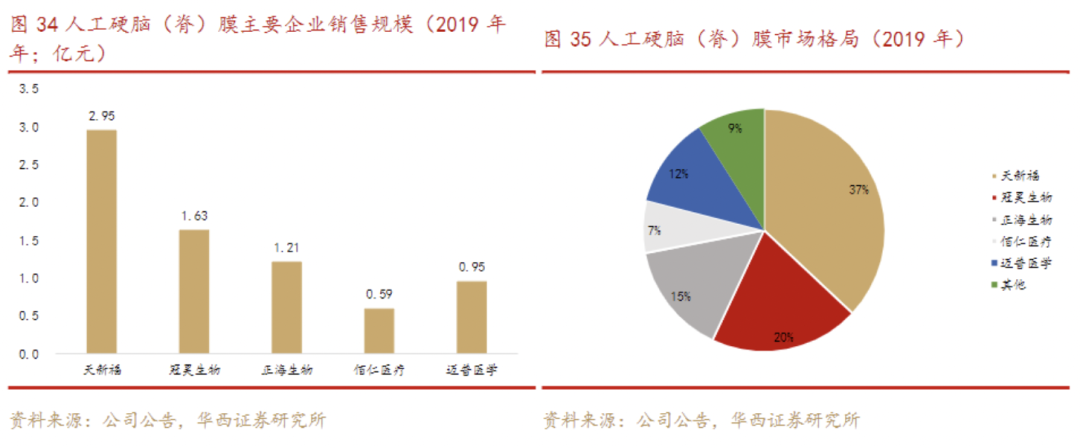

而此次的规模与体量无疑数倍于之前,是否会带来令人惊叹的降幅或是更大范围的出局呢? 03陕西: 补片类耗材集采新省份,会冲破已有的90%降幅吗? 集采耗材正是硬脑(脊)膜补片和疝补片(腹股沟疝补片、腹壁疝补片)。 据沈阳日报报道,集采根据材质、部位、术式等分为8个产品类别组,首年意向采购量共计12万片,占联盟省份医疗机构临床需求量的90%,涉及市场金额共8亿元。 硬脑(脊)膜补片是神经外科耗材中国产化进展最快的耗材之一,本土品牌的市场份额已经达到50%以上,进口替代效益逐渐开始显现,主要生产企业包括天新福、冠昊生物、正海生物、佰仁医疗等。

2022年,迈普医学脑膜产品共实现销售收入约1.45亿元,比上年同期增长23.58%;正海生物可吸收硬脑(脊)膜补片产品实现销售收入约1.56亿元,该公司接受调研时表示,集采导致公司的脑膜售价有所下降,但也促进了销量的增长。 在疝修补片领域,目前外资企业仍占据主导地位,碧迪医疗、美敦力、强生排名靠前,国产瓜分40%左右份额。 由于国产替代已有一定成效,疝补片和硬脑(脊)膜补片早已不是集采稀客。 今年1月,安徽省硬脑(脊)膜补片、腹股沟疝补片集采结果公布。以全国省级挂网最低价为基准,硬脑(脊)膜补片综合降幅80.10%,其中北京邦塞的动物源性硬脑(脊)膜补片,集采后价格由原挂网价1.95万元/片(30×70)下降为440.78元/片,降幅达97.74%。 2021年12月,河北省公布腹股沟疝补片和硬脑(脊)膜补片集采结果,价格大跳水。腹股沟疝补片平均价格从1400元降至90元左右,平均降幅93.12%,最高降幅98.79%;硬脑(脊)膜补片,平均价格从1.6万元降至1000元左右,平均降幅91.46%,最高降幅99.21%。 而在更早之前,江苏、山东、福建等多省也曾开展脑(脊)膜补片和疝补片集采,平均降幅多在70%-90%左右。 如若陕西联盟再次发力,价格是否会再一次冲破底线?

|

微信公众号

微博账号

商务合作