进入后疫情时代,当核酸检测逐渐消去,简单用美而全的财务指标来衡量一家IVD企业的发展情况,显然有失偏颇。回归商业常态本质,衡量一家IVD企业潜力,和常规逻辑一样,首先还是考察其所在的赛道是否具有长坡厚雪的特 ...

|

进入后疫情时代,当核酸检测逐渐消去,简单用美而全的财务指标来衡量一家IVD企业的发展情况,显然有失偏颇。回归商业常态本质,衡量一家IVD企业潜力,和常规逻辑一样,首先还是考察其所在的赛道是否具有长坡厚雪的特质,以及其自身有无挺过周期的可能。 在IVD领域,中国无疑是全球增长最快之一。2022年,国内IVD市场规模已超过千亿规模,约占全球IVD市场的20%。预计到2030年,中国IVD行业市场规模预计将达到2881.5亿元人民币,占全球 IVD 市场的 33.2%。这其中有过去三年的加速作用,也有IVD赛道本身所具有的成长性,即使没有疫情的催化,后疫情时期仍能高速成长。 那么,赛道本身的这个成长性,质地如何呢? 我们回到基本面,了解常规业务增长和非常规业务增长。 众IVD企业在面对疫后的答卷上,均使出浑身解数,写出自己的答案。本着客观看待、尊重差异化的发展道路,就短期而言,能抓到老鼠的都是好猫,我们可以看到有新产业的硬刚化学发光取得傲人成绩,也有自证被低估的亚辉龙,还有九安医疗的理财选择(非常规损益),和九安医疗类似的,就是本文要说的达安基因。 5.4亿的营收& 4亿的净利 怎么来? 近日,达安基因发布2023年半年报,根据公告内容上半年实现营业总收入5.36亿元,同比下滑91.97%;归母净利润4.03亿元,同比下滑88.8%;扣非净利润为1.03亿元,同比下滑97.03%。 对于业绩的回落,应该是行业共识的预期。而达安基因也在回应中核对了,其表示受市场需求影响,销售量减少。简单概括,懂得都懂。 如上面所提的,单看同比增减没意义。5.36亿的营收,利润却有4亿,可见其极高的利润率;同时呢,扣非利润1亿,相差3亿的非经常性损益显得十分靓眼。我们上述说过,现阶段能抓到老鼠,都得肯定是好猫。 疫后对所有IVD企业来说,基本都是硬着陆,因此,短期内能挺住,均要理性看待,谁说长期增长性就一定马上表现出来? 先来看看归母净利润的表现。 01# 2023 SUMMER

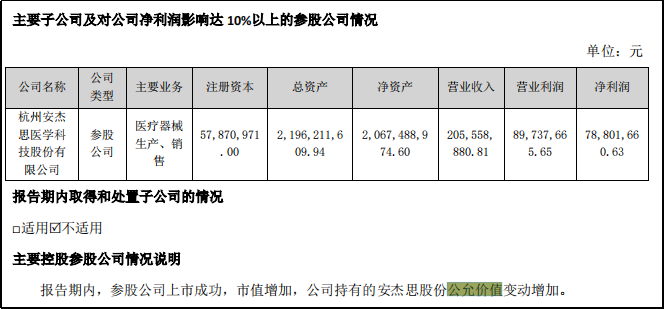

来源:半年报 从上图可快速看出,常规营业收入已抵不过成本支出,公允价值收益拯救业绩表。主要花在销售和研发费用上,报告期内人员架构变动,对应费用额度减少44%,随着疫情检测业务退出,这个减少幅度也属正常。但是仍占营收高达28%比例,透露出达安基因在研发上保持核心竞争力的钥匙。 没有围墙的研究院,构建了核酸诊断、测序诊断、生物芯片、免疫学诊断、细胞学诊断、生化诊断和其他新兴先进,形成了具有国内领先水平的研发平台,多年来承担了生物技术领域中多项国家、部、省、市等各级重大专项和研究课题。 简言之,若不想被落后,不想被拉开差距,在研发上的坚持投入成为最后的倔强,这点上不作为,未来即使浑身解数也无所用处。 而赫然在目的公允价值收益成为利润的底层支撑。在持续性上,投资对象-安杰思在国内门诊诊疗恢复之际,多个产品处于行业领先,已在全球市场广泛布局,发展前景可期。这一块将长期受益,以此反哺研发进程。 4亿的净利仅含1亿的扣非净利,简单吗?

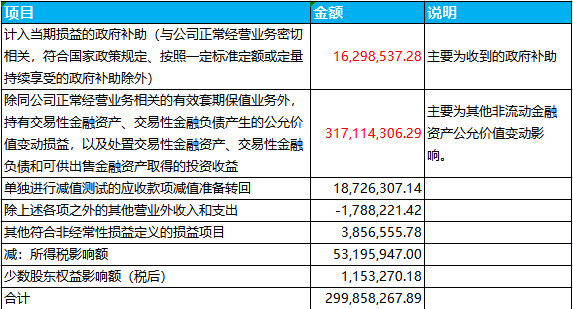

来源:半年报 从上图我们可以看到,3亿多的非经常损益中有来自政府补助的1630万,也有主要利润贡献者-非流动金融资产公允价值变动。而根据上述4.8亿的公允价值变动受益且常规营业亏损的情况下。剩出的1亿扣非净利润几乎还是来自其他安杰思。 而上半年的努力是否真的没起劲呢?根据此前公布,2022年11月,达安基因大面积、大幅度下调其分子诊断试剂产品的终端价格,大部分被调价产品的价格处于10元、15元,最高降幅超90%。被业界形容为主动集采,刷了一波存在感。从现在回头看,达安基因已有先见之明,不然2023年应会很难。 过去三年盈利猛增的同时,自然也留下巨额应收账款,2022年,达安基因应收账款高达 40.66 亿元,占总营收的33.74%、占总资产的27.55%,到2023年第一季度,达安基因应收账款仍有34.97亿元。沉重压力之下,也开启维权之路。 短短半年时间,达安基因已与4家第三方医学检验室对簿公堂。对此达安回应称应收账款回款进度一切正常。此次将部分第三方检测实验室告上法庭是因为,部分第三方检测试验室注销或破产,通过法院强制执行的方式来完成回款任务。 可以看到,达安基因加大了应收账款催收力度和催款方式,应收账款的压力将逐步缓解,因为其甲方相对资质良好。曾经一度濒临干旱的达安基因,经过三年,2019年至2022年,达安基因分别实现营收11亿元、53亿元、77亿元与120亿元。 证实了那句话,曾经有多依赖,现在分手后就有多困难。来到2023年上半年,主营业务的盈利空间为负,总成本超过了营收。 无论如何,疫情所带来的后遗症,需要一定的时间来调整和修复,而这段时间,达安用另外一种方式续血打基础。 结语 应收账款压力沉重且延时还款带来的不确定性、营收回到疫前水平的弱进步等因素,困扰着达安基因的现行发展脚步,这也是市场给予的期待枷锁。实际上,达安基因2020年的试剂类产品并还未得到很广泛的使用,经过三年的磨练,品牌打出来就足够了。 另外,卸下已有的包袱,达安基因也得到安杰思的意外惊喜,当然这也是其战略决策的结果,并非意外,虽然公允价值变动受益非长期之计,但短期内能帮助其度过调整期,有效整合后可以再造一道奇迹。 盈利回归,但只是表象,三年的成长不可能一点成长都没有,另外,达安的高层换血,年轻化的魄力劲似乎也在摩拳擦掌。 一切都还有看头…… 参考资料: 1.达安基因半年报,官网 2.疫情后的核酸检测类公司之三,达安基因的2023年上半年,苕国土鱼,2023

|

微信公众号

微博账号

商务合作