|

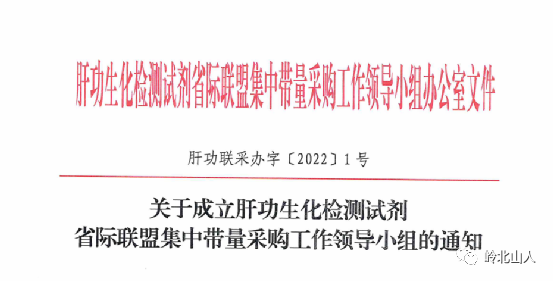

2022年江西医保局成立肝功类生化检测试剂带量采购联盟,拉开了生化集采帷幕。

2022年,生化试剂行业势头正猛,吃着火锅唱着歌,突然,集采来了。

由江西医保局牵头的肝功生化类检测试剂集采,拉开了生化试剂市场带量采购的大幕。从2022年7月启动,直至2023年5月19日正式对外公布中选结果,时隔10个月,跨度接近一年时间。

截至目前未知,在23个联盟省份中,一共有9个省份公布或已经实施带量采购中选产品价格和措施。从肝功生化试剂集采的的进程及实施来看,推进缓慢,相对比较艰难。

一波未平一波又起,在肝功生化带量采购尚未落地之时,江西医保局就着手准备肾功和心肌酶类生化试剂的带量采购工作。

4月18日,江西省药品医用耗材集中采购联席会议办公室向江西省医疗机构发出通知,关于报送肾功和心肌酶生化类检测试剂历史采购数据的通知。通过江西省部分医疗机构的采购数据,来确定第二批生化带量采购的项目。

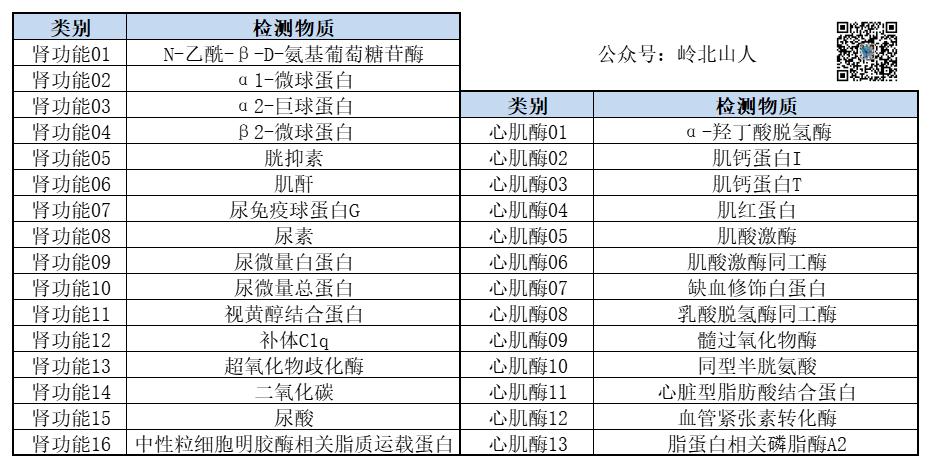

7月5日,部分生化试剂生产企业收到江西医保局的邀请函,邀请企业代表参加江西医保局召开的肾功心肌酶类生化试剂带量采购工作企业座谈会,介绍集采前期的基本情况,也请医药企业就肾功、心肌酶生化试剂的品种、方法学、仪器、市场份额、采购价格、集采规则等提出建议和意见。这是江西医保局首次对外公开第二次带量采购的信息,从入围的产品来看,部分产品不属于生化试剂检测品类。而在座谈会上,厂家代表也建议了部分产品内容,从公示的情况来看,最终被采纳。7月20日,江西医保局发出通知,关于肾功和心肌酶类生化类检测试剂拟集采品种的公示。至此,江西医保局牵头肾功和心肌酶类生化试剂集采工作确定。这是自肝功生化试剂后,两个大类的产品将进入集采。最终确定的项目为29项,16种肾功生化试剂和13种心肌酶生化试剂,肝功26项+肾功心肌酶29项,一共覆盖了生化试剂的55个项目,市场体量基本占比达到70%以上。8月18日,江西医保局医药价格和采购中心发布通知,关于开展肾功和心肌酶生化类检测试剂信息填报工作的通知,要求企业在平台填报产品相关信息,8月24日前完成。9月5日,江西医保局公布了此次肾功和心肌酶类生化试剂厂家申报项目的情况。有224个厂家进行了产品项目申报,最多的品规超过1000个。相比肝功集采,肝功集采申报时,绝大多数国内厂家,以毫升为主,而此次数据填报,前26个厂家,项目申报数量超过20个,品规超过40个。也就是说,绝大多数厂家已经有自己的测试包装,而不是单独的毫升包装。9月7日,江西医保局召集部分生化试剂上产厂家参加讨论会,关于肾功和心肌酶类生化试剂集采的规则制定问题。并首次透露出联盟省份和规则信息,四川、西藏、安徽确定加入此次联盟,而广东确定退出此次集采。

规则方面,争议最大的是中选规则和需求量保障机制。江西医保局初步计划用高值耗材的复活机制,也就是说,不沿用肝功集采时的不高于0.6倍复活机制,用不高于最低有效申报价的1.8倍方可复活这一规则。消息一出,哗然一片,这无疑于典型的囚徒困境策略,没有最低,只有更低。诱导低价形式,遭到所有厂家的一致反对,相信马上发出的征求意见稿,不会使用此类规则。

其次,对于需求量虚报,带量采购使用量不能确保的问题,也是大家关注的焦点,毕竟对于存量市场来讲,降价不带量,需求量不确保,需求量乱报的行为,执行层面的问题,才是大家最关注的。

肾功和心肌酶生化检测类试剂带量采购,目前项目已经确定,联盟省份未明确,集采中选规则还未正式公布。而对于填报的产品,已经公示,厂家数量和产品品规创新高。接下来的剧情,在肝功集采就已经预演过了,联盟省份确定,医疗机构报历史采购量和需求量,联盟采购意见稿发布,正式稿公布,价格申报等等......

生化试剂行业的发展,也就40年历程,而真正的黄金期,也就非典后的20年左右。40年时间,行业保持高速增长,多点创新,资本夹持下的规模化。而改变这些,只需一次集采足以。无意中翻看以前的文章,也就是关于集采的第一篇文章《集采无禁区:从药品集中采购看肝功生化试剂带量采购的无限可能》,一语成谶,无论是收费下降,技耗分离收费,还是配送机制,都在向纵深发展。处在变革期的我们,作为变革的经历者和参与者,我们又能做些什么呢?

医药圈的集采,已经不是什么新鲜事了,从最早的药品集中采购,到高值耗材、低值耗材,到新冠试剂及近期的种植牙集采,再到大家最熟知的安徽发光试剂集采,各种采购联盟、价格联动花样频出,但最终的目的只有一个,降价。当然,降价肯定是趋势,但降价的背后,是整个行业量、质、价走向正常的市场手段。从2022年7月18日下发《关于成立肝功生化检测试剂省际联盟集中带量采购工作领导小组的通知》开始,26项生化试剂的21省联盟采购正式拉开帷幕,这是检验试剂领域存量市场的第一次大规模集采,虽然众多的行业大咖始终认为检验领域的集采受仪器试剂及众多的配套影响,不会很快到来,但该来的终究还是来了,而且势不可挡。7月18日下发《关于成立肝功生化检测试剂省际联盟集中带量采购工作领导小组的通知》,小组成立,正式开始推进;8月4日下发《关于开展肝功能生化检测试剂信息申报工作的通知》,正式确定26个检测项目,并要求厂商填报规格信息。8月4日下发文件,8月14日之前完成,只有10天时间,6个工作日;同时,江西省药品医用耗材集中采购办公室发布《关于报送肝功生化检测试剂历史采购数据的通知》,要求江西省医疗机构填报2021年采购的产品信息、采购数量、采购平均价及最低价;9月4日下发《关于公示肝功生化检测试剂企业产品信息的通知》,并要求厂商在9月5日至9日完成增补;9月9日,完成部分企业肝功生化类检测试剂集采工作座谈会,听取21家生产企业的意见;

9月16日下发《关于开展肝功生化类检测试剂采购数据填报工作的通知》,要求联盟成员单位组织辖区内相关医疗机构填报肝功类生化检测试剂历史采购数据和采购要求数据,9月15日开始,在9月30日前完成,仅10个工作日。与之对应的2021年安徽省发光试剂集采,也是从8月19日发文启动谈判议价,至11月30日公布结果执行,也是仅历时三个月。可以看出,此次如此大范围的“大团买”,以目前的推进速度来看,坚定而又迅速,不用到年底就能尘埃落定。新冠试剂广东联盟采购有18个省市:括广东、陕西、山西、辽宁、黑龙江、江西、湖南、广西、海南、重庆、贵州、云南、甘肃、青海、宁夏、内蒙古、新疆、新疆建设兵团;药品4+7:先行试点城市:北京、天津、上海、重庆4个直辖市和沈阳、大连、厦门、广州、深圳、成都、西安7个城市而参与本次肝功生化试剂集采的有21个省(市/自治区)包括:江西省、河北省、山西省、内蒙古自治区、辽宁省、吉林省、黑龙江省、福建省、河南省、湖北省、湖南省、广东省、广西壮族自治区、海南省、重庆市、贵州省、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区,以及新疆生产建设兵团,覆盖大半个中国;当然,可以看出,这次集采,区域的选择上也是煞费苦心,单独收费的浙江没有纳入,价格5省联动的四川也被排除在外,也是成功绕开安徽、江苏、这些自助谈判的省份,还有像上海和北京这些进口品牌多,医疗机构庞大的地区。也可以看出,国家在集采推进上,已经有成功的模式和成熟的经验,对于此次肝功试剂联盟采购来讲,是检测试剂存量市场的一次大胆尝试。报量这个词,对于做耗材和药品的人来讲,是最熟悉不过的了。和以往不同的是,填报单位包含辖区内所有公立医疗机构、驻地军队医疗机构均参加,医保定点社会办医疗机构按要求自愿参加。历史使用量上报,次年销量预估,精确到包装规格(人份/毫升),明确到最低价和平均价,直接将所有厂家的进院价格进行一次大盘点。此次填报结束,将曝光所有厂家的供货价格,也会将所有厂家的价格放在同一水平线上比较,一目了然。无论最终集采的价格落实到多少,都已经没有秘密。在进院价格如此透明的前提下,对于厂商来讲,整个原有的模式将会打破,乃至于彻底颠覆。最终落地后的走势如何,不妨从以往其他产品的集采借鉴。就拿最简单的白蛋白检测试剂盒来讲,在此次集采的21省中,不同省份和不同医疗机构的收费从1.5元-7元不等,4-5倍的差异。即使同一省份,不同医疗机构级别的收费也有1-2倍的差距。收费的不同,会给最终的价格造成很大的挑战。按医院级别分为三级、二级、一级的省份:陕西、青海、新疆维吾尔自治区、生产建设兵团、广东、广西、黑龙江、湖北、内蒙(三级、二级)、福建(三甲、三甲以下);按行政级别分为省、市、县的省份:贵州、河南、甘肃(市、县、乡)、河北(省、市)最复杂的收费省份山西:一类(省、市级)、二类(省、市级、县级)、三类(市级、县级)不同医院级别的收费差异,也是阻碍统一价格的重要因素。整体来看,医疗机构级别高,体量大,收费高,供应价格整体偏低;基层医疗机构缺乏整体成本考核,价格相对偏高。通过这次集采,国家能否间接性统一项目的全国收费,或者为价格统一做铺垫,不得而知。要知道,早在2014年,浙江省就提出了不同方法学统一收费标准,不同医疗机构级别统一收费标准,而且一直实施至今。如果能做到全国统一,对于医保结算会带来更多的便利,也更清晰透明。药品和新冠试剂,以及刚落地的种植牙集采,直接面对的是病人的收费下降,同时明确医疗机构的利润空间。此次集采与以往不同,检验试剂属于医院成本,而非直接医保成本。集采价格下降并不能直接体现在病人收费上,最终还是要通过下调收费来实现医保少支出、病人少掏钱,真正惠及国家和老百姓。浙江实施的收费标准统一,且收费价格全国最低,真正做到节约医保成本。当然,通过医疗机构的成本控制,倒逼上游厂商降低供应价格,起到不错的效果。不能否认的是,浙江在医疗改革,尤其是收费方面,从来都是走在前列。对于医疗机构的收费组成上,药品直接明确零差价,医疗机构不得从药品中赚取利润。相比之下,种植牙的集采,就复杂了很多,不但种植体国产化程度较低,而且绝大多数为民营医疗机构,实施难度非常大。但这次文件的发布,对于此次肝功生化集采,有直接的借鉴意义。技耗分离:鼓励医疗机构在牙冠及耗材方面实施“零加价”,对不同级别的种植体价格进行集采,最重要的一点,是明确医疗服务价格为4500元,最高上浮不能超过20%;收费明明白白,清清爽爽。耗材部分,通过集采统一供货价格,鼓励医疗机构零差价,这部分钱不要赚。但在体现价值的服务费部分,也是清晰明了,这些才是产生价值的部分。如果按这种思路,检验服务的收费在统一的基础上,能体现医疗机构服务部分的服务费明确出来,也不是没有这种可能性。在现有常规市场操作层面,绝大多数医疗机构,都是通过增加仪器装机,来带动试剂销量。封闭仪器,提高装机量,先有“鸡”再有“蛋”。无论是国际一流仪器品牌还是国产仪器,都将检测平台作为入院的敲门砖。此次肝功试剂带量采购,从26个项目的市场占有率来看,只占医疗机构整体量的不到一半。但这部分属于医疗机构的常规检测项目,不管最终以何种方式落地,设置进院门槛和数量比例肯定是要的。试想一下,一个医疗机构,肝功用一个品牌,其他项目用另一个品牌,如果仪器不是医院提供的,没有厂家会允许自己提供的仪器上使用别的厂家的试剂,也不可能将一份标本的检测项目分别用到两台仪器上做。再加上仪器试剂的匹配性,就会改变现有的销售模式,由仪器带动试剂改变为试剂带入仪器模式。药品集采,尤其是基药模式的确定,直接改变了医药行业的经营模式。没有纳入基药目录的单一品种厂商,面临倒闭的压力。而进入门槛的厂家,虽然价格方面舍弃了很多的利润,但在销量方面,放大很多。从而使得厂商能在量大的情况下降低生产成本,从而获得更多的利润。

还有部分企业转型,做新特药,由于新特药没有纳入集采范围,只有药占比总量的控制。虽然没有基药的体量,但有新特药的利润和一定的销量,所以还是活得比较滋润。而此次肝功集采,全部是生化检测的常规项目。如果生化试剂厂家的产品同质化严重,没有特殊项目,且没有入围,没有匹配到一定的市场容量,就会很难生存,加上降价导致的利润空间下降,且在众多的厂商中苦苦挣扎,就会面临关门的风险。如果生产厂家有能拿出手的新特项目,有一定的产品优势,并且能在行业中有单品的优势。这些厂家,也可以像新特药厂家一样,在市场上分得一杯羹。如此一来,头部企业的优势愈发明显。销量上升带来的是成本的下降,生产工艺的优化,以及边际成本下降带来的利润空间增长。而入选的企业在所供货的医疗机构,可以有很大的机会将全部试剂更换为自己的独家品牌。对于医保而言,只会限制最低使用量,肯定会鼓励100%使用中选品牌。就如药品集采中的“1+X”模式,提升基本药物使用占比,并及时调整国家基本药物目录,逐步实现政府办基层医疗卫生机构、二级公立医院、三级公立医院基本药物配备品种数量占比原则上分别不低于90%、80%、60%,推动各级医疗机构形成以基本药物为主导的“1+X”(“1”为国家基本药物目录、“X”为非基本药物,由各地根据实际确定)用药模式,优化和规范用药结构。如果肝功试剂集采,在医疗机构的试剂采购占比中要求,集采项目的占比不能低于80%,鼓励医疗机构全部使用集采中选厂家试剂。在这样的政策指导下,市场的马太效应显现,行业就会进入寡头竞争,加上上市公司的资本运作,行业并购,生化试剂百花齐放的市场格局恐怕要改变。基药配送已经成为常态,药品由销售模式转变为配送模式。药品通过一致性评价后,没有品牌的区分,成分一致,且没有应用平台及售后服务这一说。和药品不同的是,生化试剂不能直接使用,必须要有配套的检测平台才能发挥作用,而检测平台,需要维护保养。试剂也需要定标质控,这一系列的问题,就会导致生化试剂不会像药品一样仅仅有配送,而且还要有服务。而带量采购后,常规产品的价格势必要受到很大的冲击,像安徽集采的下降比例达到了47%。此次生化肝功集采,相比降幅肯定不少。对于厂家来说,这部分的利润下降可以通过销量来弥补,当然,还有一部分的成本会想办法通过代理商来承担。毕竟集采后,很多厂家的代理商数量也会发生相应的变化。虽然现在对于配送名额的限制省份不多,如浙江省平台、青海省、广东省都对厂家的配送名额做相应的数量限制。这就代理商会产生一个问题,现有的代理商如何能榜上厂家的大腿,不至于因为带量采购丢掉供应权。如果配送名额有限制,那么在某一个区域,厂家就要选择覆盖面大,有配送能力,有部分服务能力的代理商。不管怎么样变化,医疗机构的服务不会消失,售后服务能力强、覆盖面广的厂家,提前布局的公司,肯定能在后期的执行中占得先机。从2019年开始的药品集中采购的4+7,历经近4年的摸索与实践,集采在化学药的基础上,又向生物药和中成药有序拓展,迄今已累计节约节约医保资金2600亿元以上。医药产业的发展格局也为之重新塑造,药品研发、生产、流通、使用各方良性竞争、合作共赢的局面初步形成。而此次的肝功试剂集采,报量工作已经拉开帷幕,在最终结果落地之前,我们拭目以待。

|