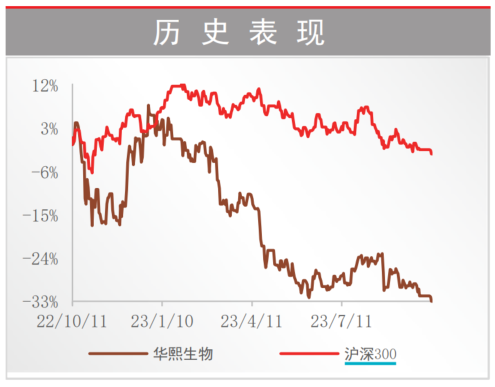

华熙生物当年被称为“医美茅”,曾经还是科创板市值前10的公司,可见热度之高。现在这顶王冠被爱美客抢走了。作为全球最大的玻尿酸企业,为何短短两年时间,股价腰斩后再一次腰斩,市值蒸发近千亿?难道仅仅是因为今 ...

|

华熙生物当年被称为“医美茅”,曾经还是科创板市值前10的公司,可见热度之高。 现在这顶王冠被爱美客抢走了。 作为全球最大的玻尿酸企业,为何短短两年时间,股价腰斩后再一次腰斩,市值蒸发近千亿? 难道仅仅是因为今年半年报业绩是近些年首次下滑吗?还是说公司基本面有所变化? 下面我们就来一探究竟。

一、公司 我算是半个医美行业的人,因为我前些年就投资了一家医美机构,所以深度了解过。 行业内的乱象,真是让我目瞪口呆。 善意提醒广大爱美人士或者身边有爱美人士的朋友,记住10个字: “医美有风险,爱美需谨慎”。 “医美”这个词,顾名思义,是“医”和“美”的组合,而且医在前,美在后。 也就是做客户做项目的人,必须先是医生才行。 然而真正有资质的医美医生一直都是行业内的稀缺物种,尤其是前些年。 因为培养一位合格的医生,本身就要比其他行业花的时间要长,好不容易从学校毕业,还要经过几年的实习才能拿到医生资质。 然后,成为一个具备审美和雕刻美的能力的医生,又需要不少时间,还要看有没有天赋。 你看成为一名优秀的医美医生有多难。 但是你去街上转转,医美机构可以说遍地都是,大大小小数都数不清。 这里面绝大部分都是没有资质的,或者说没有拿到资质的医生,所谓的“hei医美”就是这样来的,是真的很黑。 为了文章的安全,就不说多了,不是什么好事情,回到华熙生物身上。 华熙生物创始人叫“赵燕”,是一位奇女子。

1966年出生于山东,从小就是学霸,考上华大师范生物系。 放在那个年代,她的人生可以说是看得见的一马平川。 但是赵燕却出乎所有人的意料,辞掉铁饭碗,干起了卖冰箱的的活。 卖着卖着,自己又亲自下场去做冰箱。 一个学生物的哪懂电器,所以亏得血本无归。 不过她倒是没有气馁,此处不留爷,自有留爷处。 一溜烟跑到北京,再次转行又做起了房地产。 这次倒是踩中了风口,赚到了第一桶金。 为什么说她是奇女子,她并没有沉迷在房地产,很及时的在行业低谷前抽身。 1999年带着大笔资金,在老家创立了“福瑞达生物化工”,这就是华熙生物的前身。 那个时候国内都还没有医美,玻尿酸这个东西也不是用来美容的。 赵燕作为女性,最先察觉大里面巨大的商机,因为她既知道女性爱美有多疯狂,同时还知道玻尿酸可以用来变美。 于是她成为了我国第一个把玻尿酸用在美容上面的。 作为第一个吃螃蟹的,当然发展速度是非常快的。 2007年就做到全球玻尿酸生产规模最大的公司。 第二年就在香港上市,不过2019年又回到大A股。 华熙生物上市之后的业绩,可以说非常好。

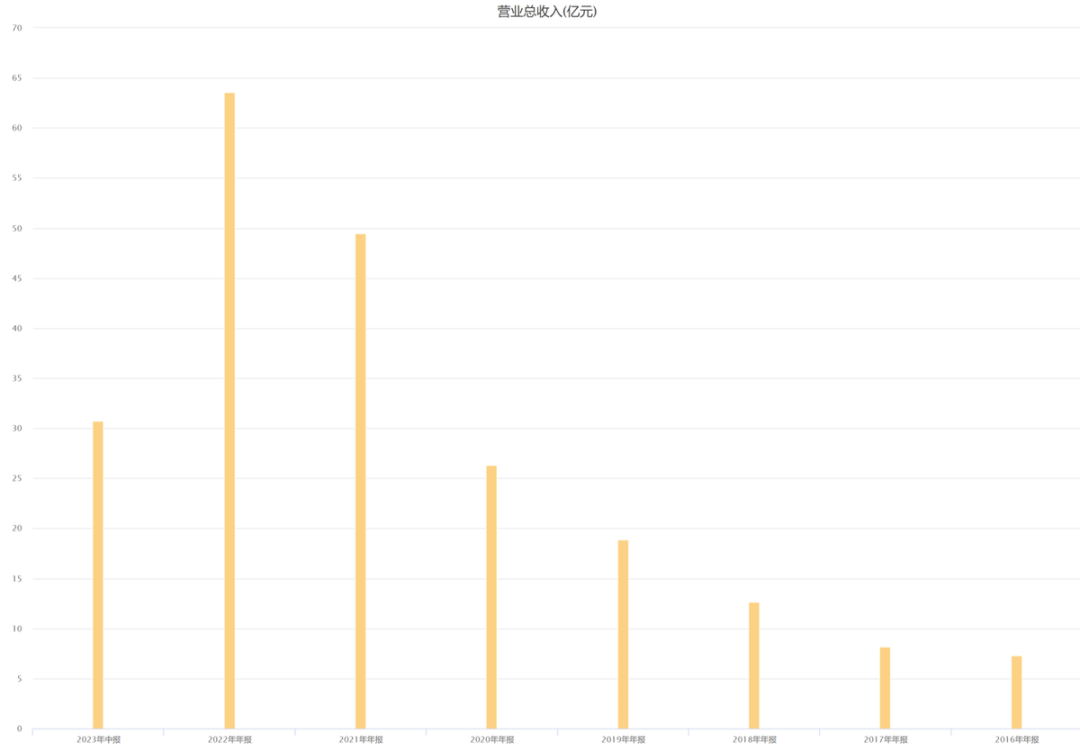

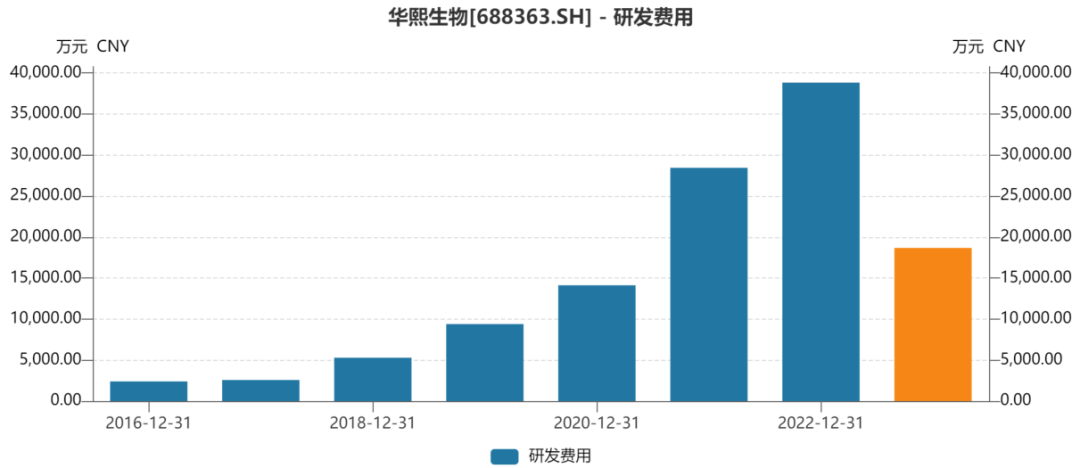

今年是降下来了,看往年的营收,这梯子确实漂亮。 而且医美产品是一个毛利率相当高的东西,也正是这种超级暴利,才催生了行业乱象。 但是今年上半年华熙生物似乎表现不太好,营收30.8亿,同比增长只有4.8%,净利润4.2亿,同比更是下降了9.7%。 反观爱美客,上半年营收14.6亿,同比增长64.9%,净利润9.6亿,同比增长62.6%。 曾经的玻尿酸大姐大,现在是怎么了? 原因就出在下面这张图上。

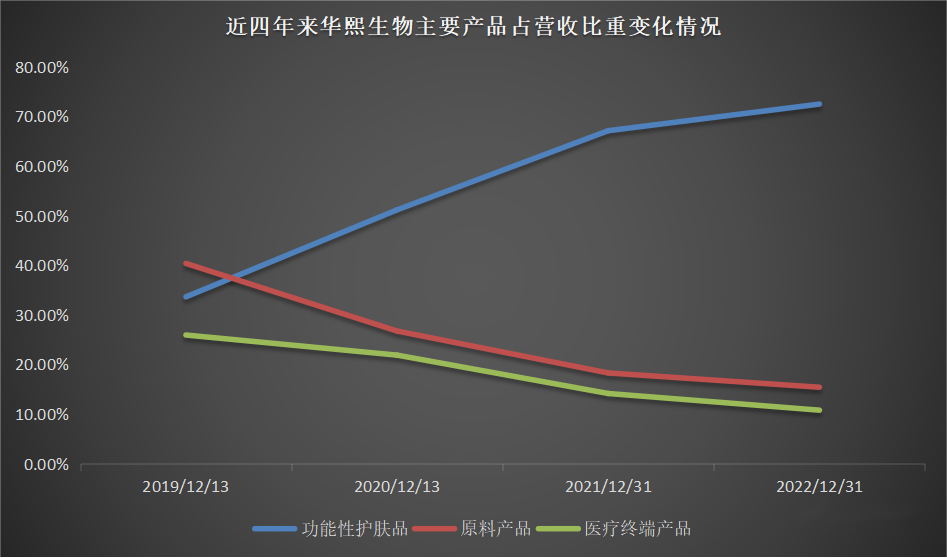

可以很明显的看出来,最开始公司的业绩主要来源于原料产品,后面公司转型做功能性护肤品,从2019年之后,二者实现了反转。 当然原料产品并没有减少,一直都是全球玻尿酸原料的绝对龙头,市场份额超过40%。 不过也没有增加多少,相比功能性护肤品的快速增长,原料产品显得没有朝气。 上半年功能性护肤品营收19.7亿,占比近64%,这还是降下来了,2022年这个比例高达72.4%。 可以说华熙生物已经转型成了护肤品公司,或者说第二增长曲线打造很成功。 理论上这是好事情,为什么市场的看法完全相反呢? 华熙的新业务发展曲线,是关键原因之一。 1、肉毒素 肉毒素全名叫“肉毒毒素(botulinum toxin,BX)”,听名字就知道,这是一种毒素,而且是已知在天然毒素和合成毒剂中毒性最强烈的生物毒素。

天下第一毒,怎么就变成了美容行业的香饽饽? 因为一位眼科教授偶然发现,肉毒素可以让人眼部的皱纹消失。 后来经过不断研究和发现,就有了现在除皱针和瘦脸针,当然含量是被稀释了40万倍以上,安全是没问题的,不会中毒。 华熙生物在2015年的时候,也盯上了这块蛋糕。 于是找到韩国的“Medytox”公司,他是第一个拿到肉毒素许可证的公司,在韩国的市场份额也高达40%。 随后两家合资成立新公司“华熙美得妥”,相比华熙生物是寄予厚望的。 但是天不随人愿,2020年“Medytox”公司由于生产违规,被韩国吊销了许可证。 其实华熙生物是无辜的,但是没办法,等于是业务布局失败,不但影响业绩,重要的是还影响市场信心。 最后的解决办法是华熙生物把“Medytox”公司给告了,要求赔偿6.4亿,不过到现在都没开庭。 所以轰轰烈烈布局了几年的新业务,成为一场空。 肉毒素确实是一个很好的东西,但是前面说了,本身是剧毒物,所以监管要求很高,同时技术门槛当然也不低。 我们目前市场上常用的正规肉毒素类产品,大部分都是进口的。 品牌其实也只有四个,分别是美国Allergan(艾尔建)旗下的保妥适、兰州生物旗下的衡力、英国Ipsen旗下的吉适、韩国Hugel旗下的乐提葆。 “衡力”是国产,但是品牌力不是很强。 2、胶原蛋白 肉毒素失败之后,华熙生物就把目标定在胶原蛋白上面。

就在去年上半年,公司以2.3亿的价格,收购了“北京益而康”51%的股权,这家公司就是做胶原蛋白的。 去年的业绩发布会上,赵燕也直接说胶原蛋白是公司未来的第二大战略。 但是这里面有一个核心的关键问题,胶原蛋白产品,到底是不是智商税? 先说结论,根据成熟传统的理论,是智商税。 注意“成熟传统”这个前提。 因为根据研究,化合物的分子量,必须低于500道尔顿时,才能被皮肤吸收。 然而胶原蛋白的分子量高达30万道尔顿,是吸收标准的600倍。 那么这个数据说明,所有打着胶原蛋白旗号的化妆品,都是骗子。 而且赵燕在业绩发布会上也直接这样说:

除了护肤品之外,赵燕还说了食品领域,她说:

当然医美领域她也没落下,她说:

上面这三段话,那可是赵燕亲口说的,而且就是今年上半年说的。 理论上赵燕作为生物专业毕业的高材生,又是华熙生物的创始人,这种专业问题,她不可能乱说。 可是问题来了,既然胶原蛋白没用,华熙生物为什么还在布局相关产品,化妆品和食品都有,比如“夜帽子熬夜精华饮”。

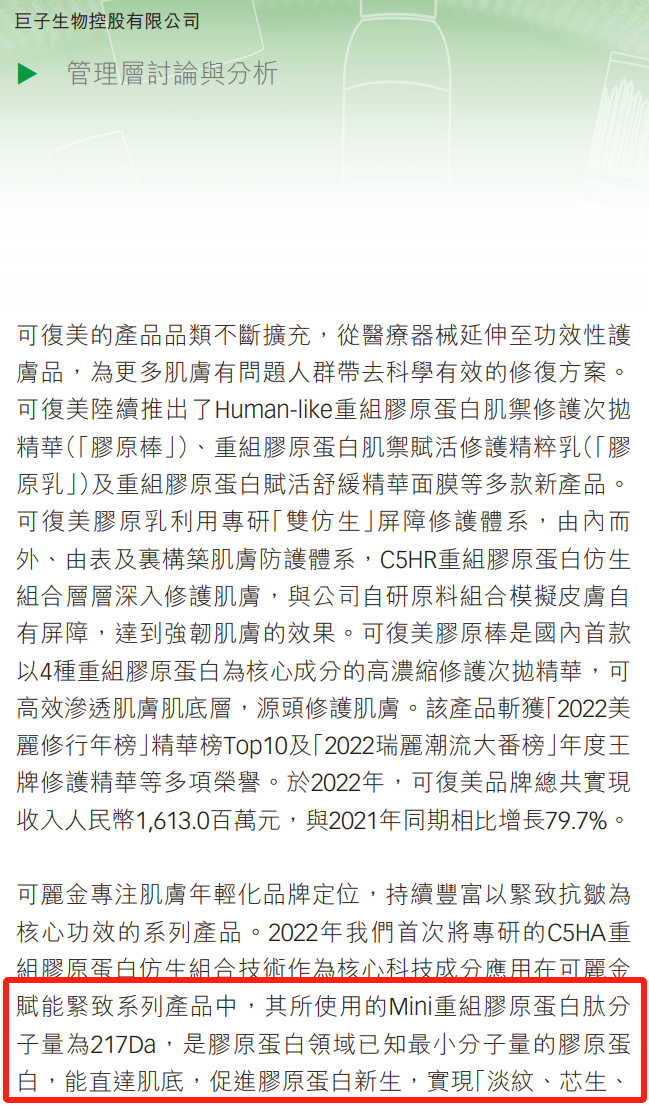

上图这东西,就是去年推出的新品,那不是自己打脸吗? 如果从另一个角度来说,赵燕的公开讲话,是自己诚实,而公司该做的产品照样做,那是赚钱,两不耽误,毕竟消费者也没几个听过赵燕的这些话。 前面说了,胶原蛋白属于智商税,是基于“传统理念”这个观点,当然新理念也有。 比如刚在香港上市不久的“巨子生物”,他的2022年年报里面有这么一段话。

根据上图我框出来的那几句话,意思是他们公司所用的Mini重组胶原蛋白分子量为217道尔顿,是胶原蛋白领域已知最小分子量的胶原蛋白,能直达肌底。 这个就有点矛盾了,哪个是真的,哪个是假的? 另外还有一些说法,分子量高达几千道尔顿的,也能吸收到真皮层。 我也特意请教了行业内的一些专业人士,他们的意思是用现在的新技术,确实可以做到500道尔顿以下的分子量,但是大概率做不到商业化,或者目前没法规模化。 要真把一张面膜做到胶原蛋白分子量低于500道尔顿,价格可能要卖几千块钱一张。 反正不管卖多高的价格,几十块钱一张的面膜,即便里面堆满了胶原蛋白,那也没用。 大分子量的胶原蛋白这个东西并不贵,很多护肤品里面也确实加了这个东西,所以就成为了商家宣传的利器。 其实没什么用,顶多在刚用完的时候,皮肤表面显得很滑嫩。 除了胶原蛋白之外,顺带也提一下玻尿酸的智商税。 如果说胶原蛋白还有研究争议,那在水里面加玻尿酸,那就是赤裸裸的智商税。

比如上图,什么品牌就懒得说了。 在一瓶水里面加点玻尿酸,居然售价翻好多倍。 而且重点是这种大分子玻尿酸喝下去啥用都没有,也没有哪个商家敢直接宣传自己的玻尿酸水喝了有用,如果你发现了,只要举报,一抓一个准。 所以商家们的宣传海报都是打擦边球,比如上面那张图,可以喝的玻尿酸,当然没错,玻尿酸又没有副作用,当然可以喝。 还有下面的小字“一口水润,双重解渴”,暗示的意思是喝水可以解渴,里面的玻尿酸还可以给皮肤补水。 但是人家又没明说喝了玻尿酸后,消化吸收会让身体怎么怎么样,所以不算违规。 所以如果说胶原蛋白引起争议还情有可原,因为研究机构的说法本来就不一样,玻尿酸是完全没有争论的必要性。 另外现在关于医美产品暴利的问题,已经不算什么秘密,大家都知道一支几千块钱的玻尿酸,成本价只有几十块钱。 即便是这样,市场上大部分的玻尿酸产品也都是假的,或者说半真半假吧。

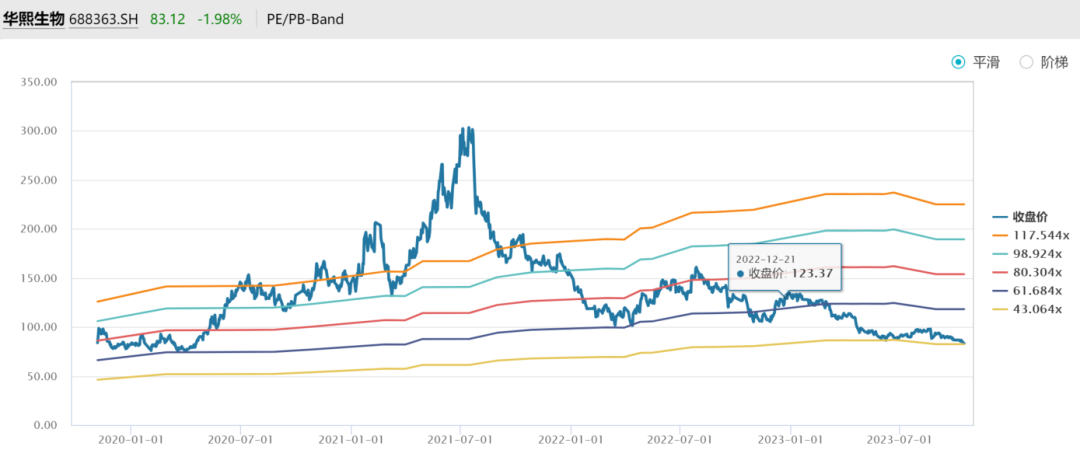

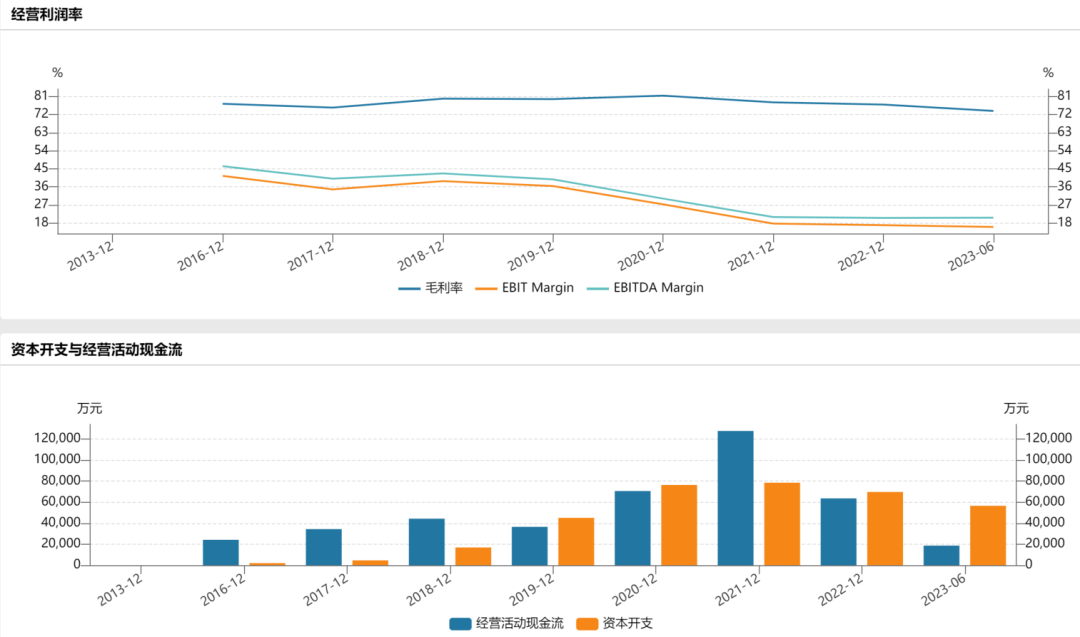

首先从厂家出来,价格就已经不便宜,比如华熙生物的终端产品,毛利率就高达81%。 这还是到经销商手里,然后经销商再给到下面的渠道,依然还要赚很高的利润。 终端机构越大,经手的中间商就越少,但是市场上90%以上的机构都是中小型美容机构,他们是不可能直接从总经销商那拿到货的,可能还经过很多层不同渠道。 所以一支货真价实的玻尿酸,到门店的成本已经很高了。 这个时候他们就会造假,把一支玻尿酸分成几份,掺入其他东西,重新做成一支,然后当成原厂的整支卖。 当然这个过程大多数发生在供应链的中层,很多小店甚至连自己拿到的是假的都不知道。 而上面说的这一切,意味着医美行业目前依然“乱象丛生”。 这才是制约上市企业的关键因素,包括业绩和股价。 然而医美产品除了少数有技术含量之外,大部分产品的技术门槛都非常低,小作坊都能做。 即便是尖端技术产品,次一等的替代品也非常多。 国外那些化妆品或者日用品,全都如此,他们之所以能卖出奢侈品的价格,纯粹只是品牌溢价。 华熙生物面临的困境就来源于此。 不过好的一方面是随着监管力度越来越大,整个行业是在往健康方向走的。 华熙生物作为行业巨头,当然也希望行业越规范越好,他们的竞争力才能完全体现出来。 二、业绩 华熙生物上市之初,可谓是风光无限。 尤其是2020年疫情之后,公司的股价就一飞冲天,最高的时候超过300元,但终究是高处不胜寒。 如今,相对于曾经的最高位,股价是腰斩再再腰斩,埋人无数。

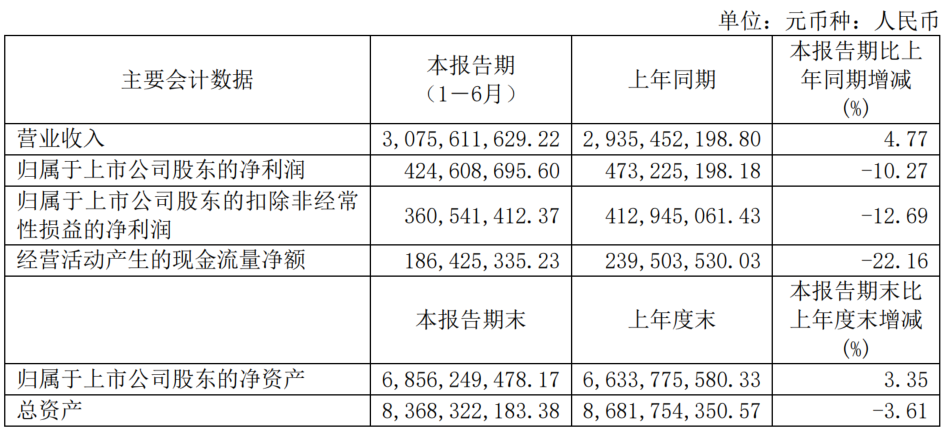

当然,有人赚钱就有人亏钱,这本就是资本市场的铁律,对于华熙生物来讲,股价下跌的原因至少包括两个方面的因素。 一个方面是股价确实高了,再好的预期也不可能支撑几百倍的市盈率,杀估值是必然的事情。 而另外一个方面,疫情之后公司的业绩反而出现负增长,那么大家不禁要问,疫情期间的业绩,真实吗? 两者叠加在一起,就发生了戴维斯双杀的局面。 我们从半年报的数据,就可以看出很多问题。 今年上半年,公司实现营业收入30.76亿元,同比增长4.77%;实现归属于上市公司股东净利润4.25亿元,同比下滑10.27%;实现归母扣非后净利润3.61亿元,同比下滑12.69%。

很显然,这是一份比较糟糕的财报,疫情放开之后不但增长预期没有了,反而出现了业绩下滑。 更加不乐观的是,华熙生物上半年公司毛利率73.80%,较去年同期下降3.63个百分点。 分开看,华熙生物二季度实现营业收入17.70亿元,同比增长5.35%,但是归母利润只有2.24亿元,依然是同比下滑18.05%。

|

微信公众号

微博账号

商务合作