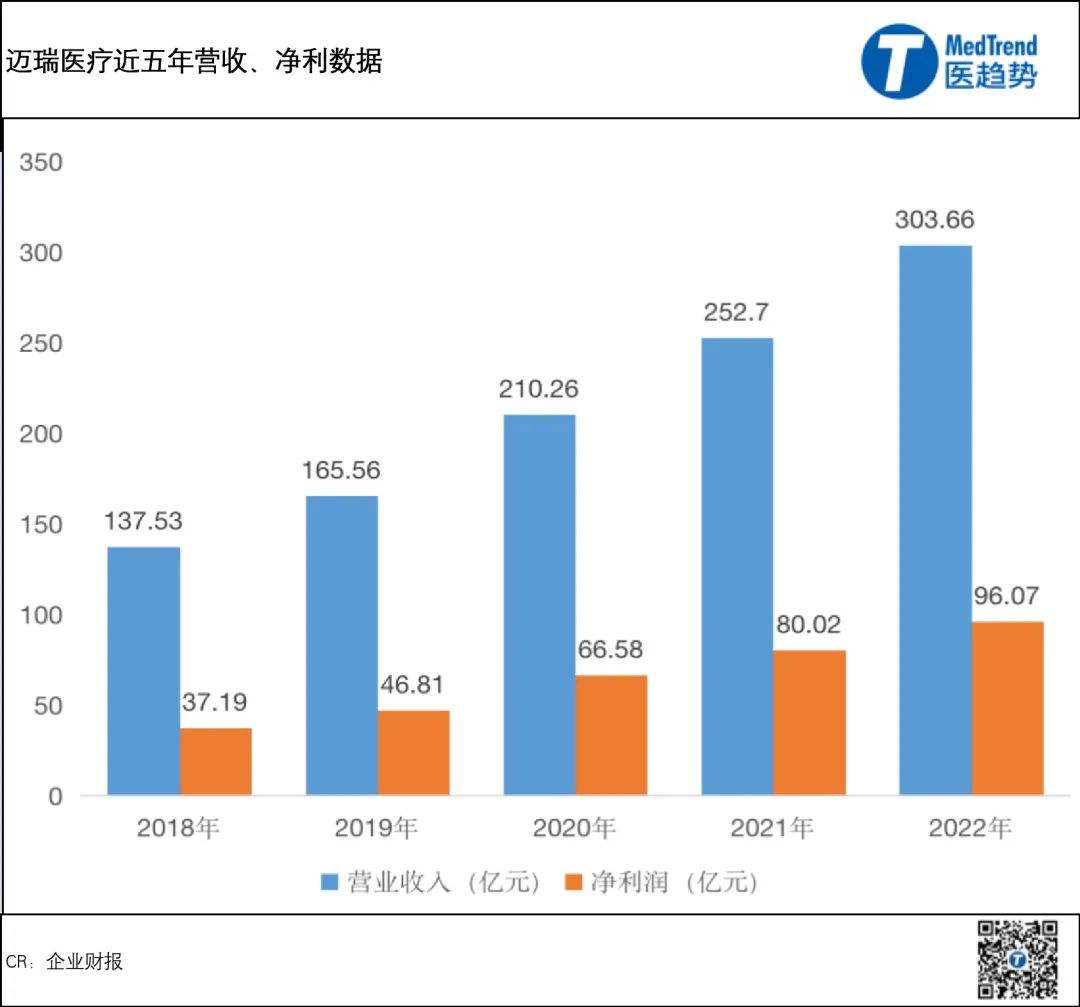

过去2年多,A股医药板块整体被按在地上摩擦,“械茅”迈瑞医疗承受了接近17%的大幅回撤。降幅如此,却依然是A股医药板块中市值超3000亿的一根独苗,最大的支撑可能就是其连续5年超过20%的营收增长。稳——是迈瑞当下 ...

|

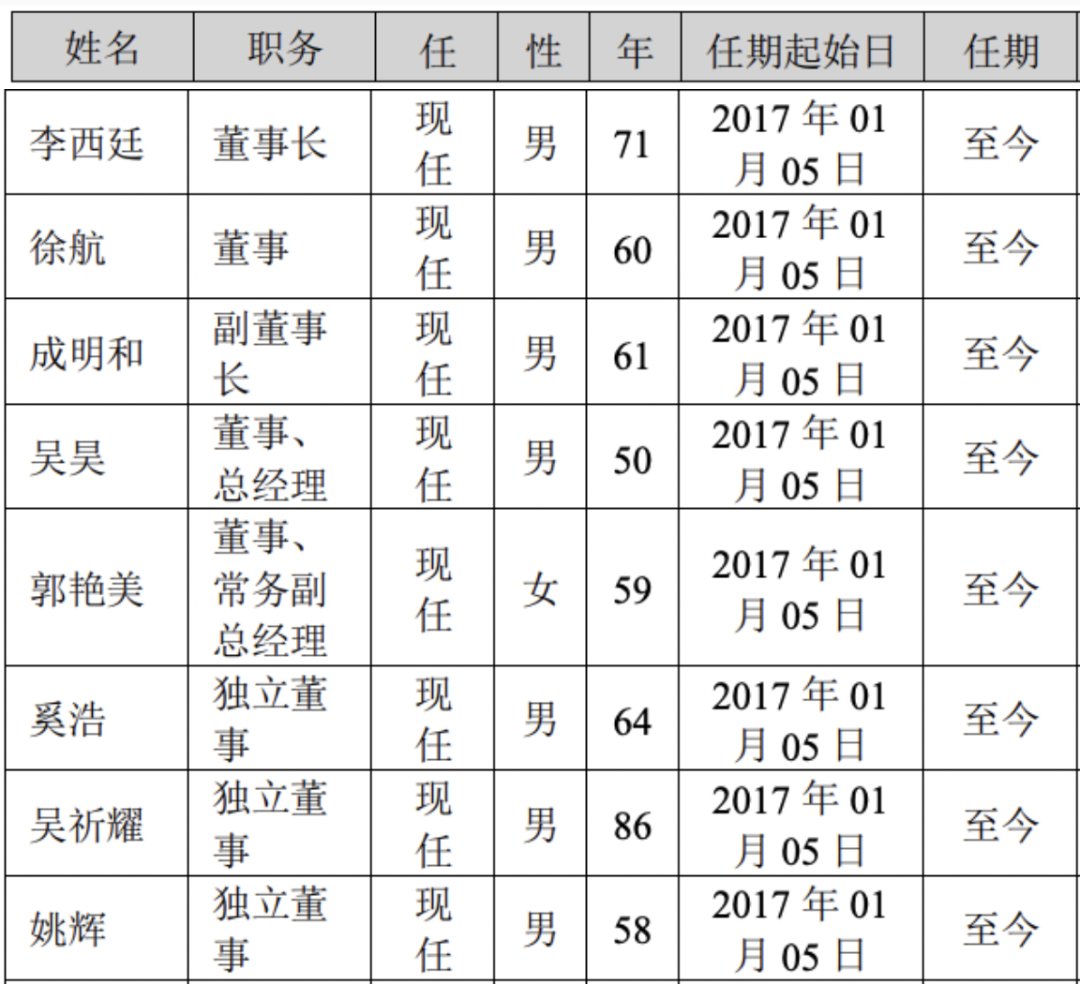

01迈瑞医疗创始人中的李西廷、徐航、成明和并称为“迈瑞三剑客”,在迈瑞医疗的快速成长壮大过程中烙下了深刻的印记。 但任何一家企业发展到一定程度,想要做大做强,做成一家百年名企,都离不开二代接班问题。 2020年底,迈瑞医疗宣布成明和卸任总经理一职,正式退居二线,担任公司副董事长,董事会战略委员会、审计委员会和薪酬及考核委员会委员职务。 至此,“迈瑞三剑客”所有成员均离开经理层,作为董事会成员发光发热。成明和的卸任,被外界视为迈瑞医疗“二代”交接的开始,迈瑞医疗的2.0时代由此起步。

▲左为成明和;右为吴昊

▲迈瑞部分董事名单,初代创始团队依旧全员坐阵。截自2022年报 “接班人”吴昊是一位70后迈瑞老将,自1999年起,历任大区副总经理、国内营销系统销售总监、副总经理职务,一步一个台阶,在多个职位上经历锻炼,随后又担任过迈瑞国际副总裁、高级副总裁、常务副总裁。迈瑞医疗的公告称,他对行业和公司业务有着很强的把控力。 高管变迁不止吴昊一位。除了总经理层面,中国区GM层面也有所变动。 2023年初,原迈瑞中国区总经理冯宣运卸任,由赵宇翔接任。同样,两位都是迈瑞体制内培养出来的精英。

▲左为冯宣运;右为赵宇翔 02迈瑞的第二增长曲线在哪里?

吴昊上任后,达成了两项重要跨国并购: 2021年9月,迈瑞5.32亿欧元(41.16亿人民币)收购全球知名的IVD原材料领域的公司HyTest Invest Oy(海肽生物),打通诊断试剂从原料到客户的全链条。这是迈瑞医疗在时隔8年后对于并购的再次出手,但其为未来带来的增量尚需要等待时间的持续验证。 今年7月底,迈瑞宣布拟斥9亿元收购德国德赛诊断75%股权,从而完善全线IVD产品的海外供应链平台。 从成绩来看,2022年,迈瑞IVD业务实现营收102.56亿元,占总收入比重为33.77%,同比+21.39%,在三大业务中增速最快。管理变革初有成效。

如果说疫情三年,迈瑞的呼吸机等产品成为其拓展海外市场的顺势利器,那么潮水褪去后,2023年开始海外市场比拼的就是真刀真枪。 2023上半年,迈瑞海外营收同比+10%,占比总营收36%,仍在持续下滑。对比同行,创新药企百济神州凭借美国市场的高增长,三年时间海外营收占比已近50%。 全球化不能再走老路。一方面,如今海外市场仅做“低价杀手”已不再有效,必须持续攻坚中高端市场;另一方面,目前迈瑞海外营收中美国市场营收占比19%左右,国际局势复杂,不得不考虑更多变化的可能。 03冲破旧模式,新时代下的迈瑞2.0 想要冲进全球械企TOP 20,并且应付当下国内的竞争加剧、集采等一系列挑战,迈瑞似乎需要尝试对旧模式进行突破。 本月12日,安徽发布25省化学发光试剂带量采购文件,采购周期2年。被视为2021年试点的放大版,经过近2年全国IVD集采的试炼,基本不会再有“弃标”企业出现,“真刀真枪”的比拼之下,迈瑞是否还会重现上次的幸运?

众所周知,全球一线医疗器械公司都有百年历史,而迈瑞才刚刚而立。相比头部企业动辄200、300亿美元的年营收,迈瑞才刚刚收入同等体量的人民币。 迈瑞医疗现任董事长李西廷也曾在媒体采访中承认,迈瑞还是一家很小、很年轻的公司。“国外的品牌几乎把整个国际市场都占领了,而我们还在慢慢争夺这个市场。我们要想真正夺下国际市场,还要几代人的努力。” |

微信公众号

微博账号

商务合作