Qiagen大家并不陌生。刚入行的时候,Qiagen的DNA/RNA提取试剂盒那就是金标准。一般情况下,你跟客户说他的样品不行,他都会质疑你。但是,如果你说提取试剂盒用的是Qiagen。一般这种质疑就会转移到他自己身上,开始 ...

|

Qiagen大家并不陌生。 刚入行的时候,Qiagen的DNA/RNA提取试剂盒那就是金标准。 一般情况下,你跟客户说他的样品不行,他都会质疑你。 但是,如果你说提取试剂盒用的是Qiagen。 一般这种质疑就会转移到他自己身上,开始自我PUA了。 其强大的产品力可见一斑。 当然,Qiagen不仅仅只有提取试剂盒,只是说他们这块业务比较经典甚至已经成为了标签。 Myriad Genetics的标签更为明显。 自从安吉丽娜.朱莉事件,Myriad就深深的与乳腺癌/卵巢癌以及对应的BRCA基因检测深度绑定。 这两家公司的标签带来的好处是对于优势市场,基本不用广告,一哥就是他。 缺点就是很容易被钉在这块市场,要拓展产品/业务外延会异常困难。 一般潜在客户的第一句话肯定是“你们不是做那啥的么?”。 而Myriad和Qiagen作为上市公司,肯定不愿意安心于此。 于是: Qiagen与Myriad联合! 那正好,我们嗑CP好了。

互补求生

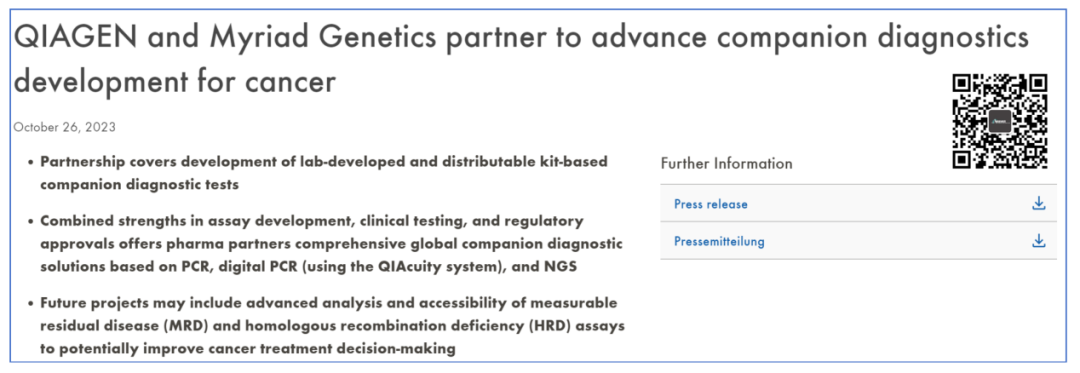

2023年10月26日,Qiagen和Myriad同步发布公告,两家公司达成合作伙伴关系。 合作主要在以下3个方面: 第一,合作开发用于伴随诊断的LDT和IVD产品; 第二,与制药合作伙伴合作,加强NGS或Qiagen的PCR和Qiacuity数字PCR平台开发检测方法的供给; 第三,未来将提高MRD和HRD产品在治疗决策中的可及性; 似乎,对于Qiagen来说,其重点是其PCR/数字PCR领域优势赋能给Myriad。 对于Myriad来说,其NGS领域特别是MRD/HRD的领先优势赋能给Qiagen。 这很合理,相互成就了属于是。 事实上,随着Natera、Guardant等NGS公司对其应用的边界不断提升,在肿瘤检测领域Myriad和Qiagen的声量受到了压制。 具体而言,二者已披露的合作有: 第一:Myriad将利用其CLIA认证、CAP认证的实验室平台、分析开发专业知识和商业基础设施进行临床样品测试 也就是说,Qiagen如果在美国本土开发新产品(特别是NGS类),不用费劲巴拉的自己做了,给Myriad就可以。 第二:Qiagen将提供样品制备、PCR、数字PCR、下一代测序和公司的digital Insights生物信息学组合方面的专业知识。 好好好,样本制备传统艺能了,不过这不重要。 重要的是第三条:Qiagen还将贡献其GMP认证的产品制造能力和全球商业渠道。 是不是意味着,Myriad未来的IVD产品可以在Qiagen生产和通过Qiagen全球分销? 由于细节未披露,我们只能猜测了。

绝配?

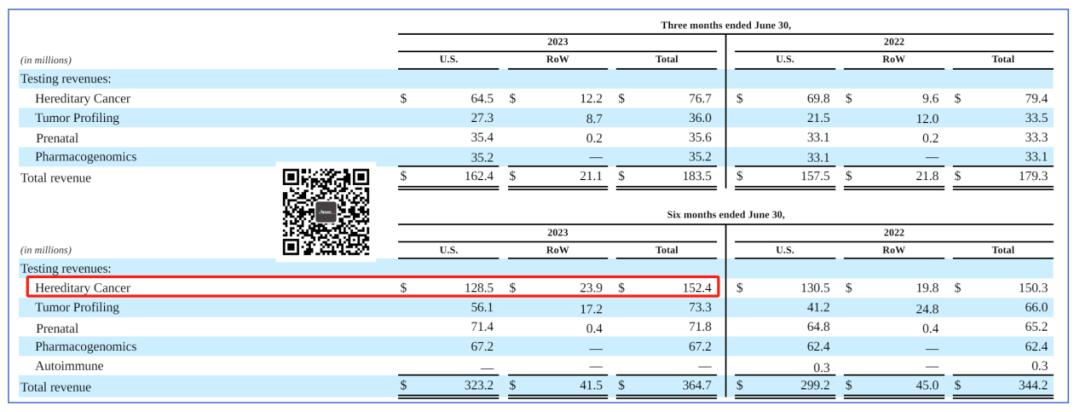

我们先看Myriad 2023Q2的财报,其核心收入仍然来自遗传肿瘤检测,约占营收总量的一半。 而肿瘤用药等检测,只占营收1/4不到,而且基本没有增长。 这说明什么? 市场并没还有认可Myriad在这个方向上的地位,或者说,他没有优势。 好在,整体而言,Q2和H1同比都算是增长了,不至于太难看。

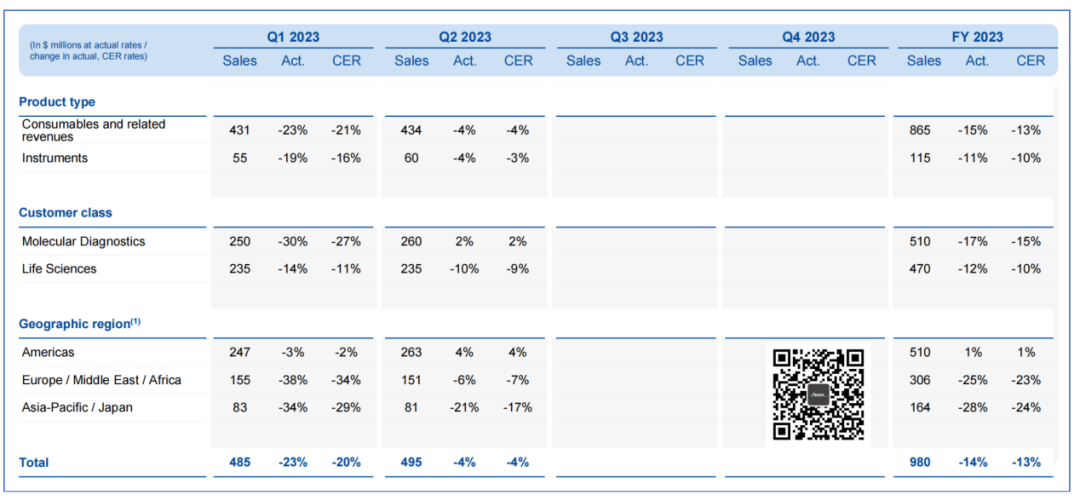

Qiagen就没有那么幸运了,不仅Q1业绩两位数下降,Q2虽说跌幅收窄,也美好到哪里去。 虽说,这有COVID-19的影响,但是生命科学板块的下降是真实的。 因此,这两家对于改善自家的业绩有着实际的需求。 并且,Myriad起家于LDT检测,Qiagen起家于分子生物学试剂。 你说配不配吧。

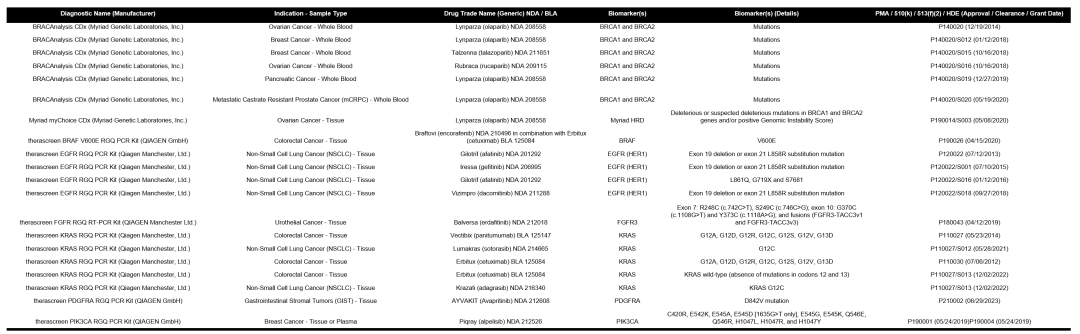

再稍微看下两者在FDA获批的IVD产品,很有特点。 Myriad获批的7个有6个是BRCA测序产品BRACAnalysis CDx贡献的,也就是测BRCA1/2。 只有一个是Myriad myChoice CDx的HRD检测,而且还是没有逃开妇瘤领域。 巧了,没有一个是PCR产品。 Qiagen的13个获批则显得丰富的多,既有NSCLC这样的大类又有GIST、尿路上皮癌等这种小品类。 巧了,没有一个是NGS产品。 从这个角度来看,两个还真是绝配。

未来

我们从两家公司近期的动作来稍微推测下其在NGS领域战略重心。

Qiagen相对动作较少,看起来在NGS领域更多的是试探。 主要是尝试用其QCI(QIAGEN Clinical Insight Interpret)解决方案来切入临床应用,但是这个赛道并不好走。 特别是,Illumina本身就想通过DRAGEN、Illumina Connected Analytics等解决方案来打通整个流程。

而Myriad基于WGS的MRD产品则刚刚与MSK达成合作,虽说还是妇瘤... 那么,这次Qiagen和Myriad的合作看起来就有了很大的必要性。 比如说,把Qiagen原来基于PCR的应用,借助Myriad的知识能力整合到新的NGS平台产品,将Myriad的NGS新产品嵌入Qiagen的解读方案。 逻辑是通的,前途是有的。 我们不妨大胆预测下,这样的资源互换式合作还会有其他家跟进。 但是,必须要提醒大家的是,这种合作并不会持久。 一旦双方补足了自己的劣势,都会想尝试占据主导。 到时候,分裂是必然的。 正所谓一山不容二虎。 除非...

我想起了一件旧闻,当时在2022年10月就盛传Bio-Rad意图与Qiagen合并。

而且,10月26日Bio-Rad公布的财报并不优秀,Q3营收6.32亿美元,同比下滑了7个百分点。 这是不是意味着...也许...这个CP更有嗑头了? |

微信公众号

微博账号

商务合作