|

骨科关节、脊柱、创伤三大耗材存量市场,都在超过80%的集采降幅面前缩了水。大规模降价影响下,骨科械企正在经历阵痛期。与此同时,行业内一些新的机遇开始冒头。整体业绩下滑,个别企业逆势增长

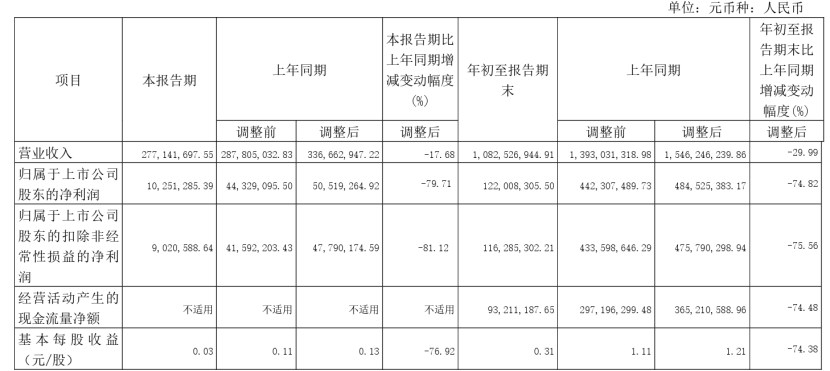

近期,骨科器械的上市企业们相继披露了最新的业绩情况。在集采大背景下,骨科耗材出厂价回落,产品毛利率下滑,致使绝大多数骨科械企营收、净利润双双下降。同时,得益于集采带来了销量增长,也有企业获得了营收和利润的增长。威高骨科2023年第三季度营收2.77亿元,同比下降17.68%;归母净利润1025万元,同比下降79.71%。2023年前三季度营收约10.83亿元,同比减少29.99%;归属于上市公司股东的净利润约1.22亿元,同比减少74.82%。

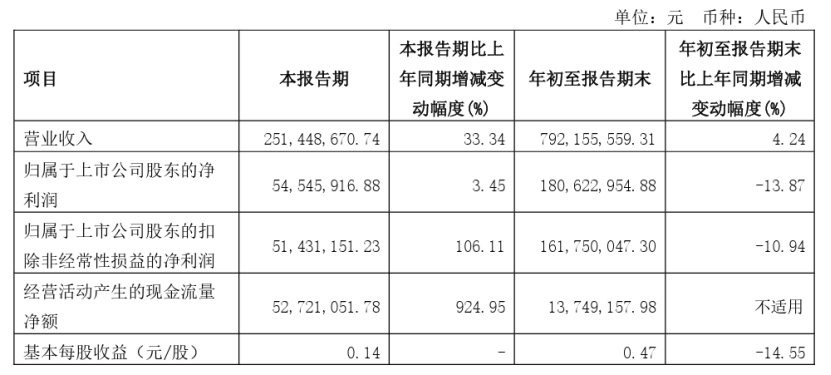

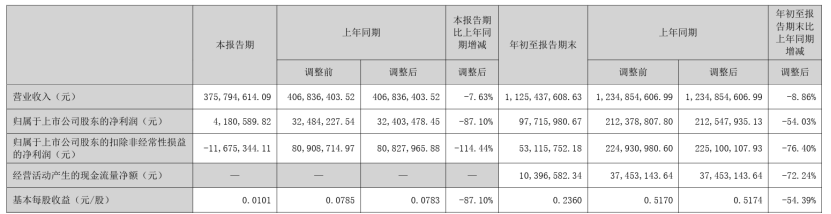

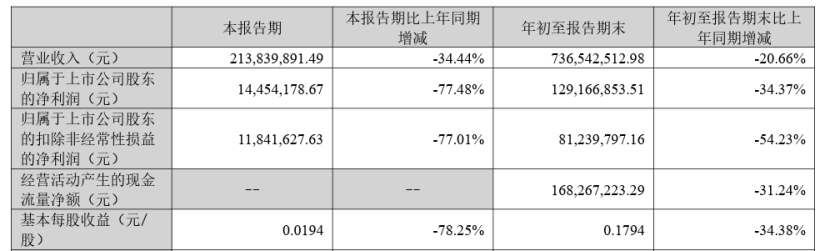

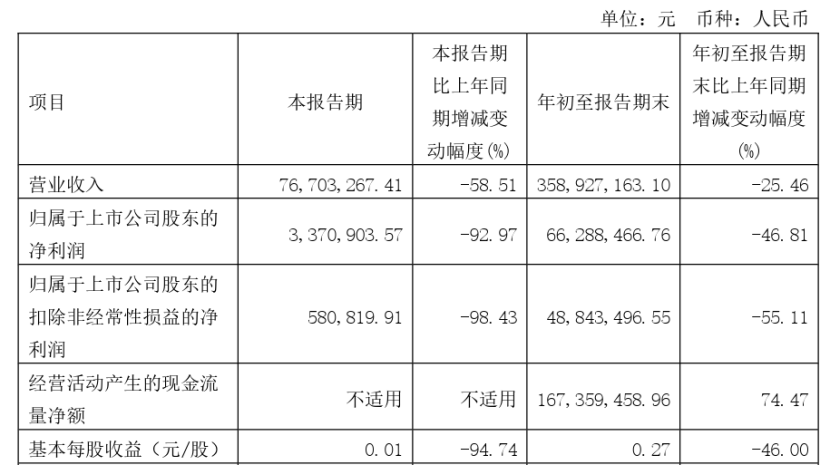

利润下降的主要原因为受带量采购执行引起产品出厂价格下降以及渠道存货补差给予进货价格折让影响,导致产品销售毛利率下降。春立医疗2023年第三季度营收2.51亿元,同比增长33.34%;归母净利润5455万元,同比增长3.45%。前三季度营收约7.92亿元,同比增加4.24%;归属于上市公司股东的净利润约1.81亿元,同比减少13.87%。今年前三季度研发投入1.15亿元,同比增长9.26%。研发投入占营收的14.49%。业绩变动主要系国家集采政策利好影响,为公司带来渗透率提升,相关产品销售数量增加所致。大博医疗2023年第三季度营收3.76亿元,同比下降7.63%;归母净利润418万元,同比下降87.1%。2023年前三季度营收约11.25亿元,同比减少8.86%;归属于上市公司股东的净利润约9772万元,同比减少54.03%。凯利泰2023年第三季度营收2.14亿元,同比下降34.44%;归母净利润1445万元,同比下降77.48%。2023年前三季度营收约7.37亿元,同比减少20.66%;归属于上市公司股东的净利润约1.29亿元,同比减少34.37%。三友医疗2023年第三季度营收7670万元,同比下降58.51%;归母净利润337万元,同比下降92.97%。2023年前三季度实现营收3.59亿元,同比下降25.46%;归母净利润6629万元,同比下降46.81%。

另辟新路:集采浪潮下的骨科市场 大比例降价的阵痛正在时刻考验着骨科械企。一方面,经销商的绝大多数利润空间蒸发,需要寻找新出路。另一方面,生产厂家的利润空间也难维系。威高骨科近期宣布部分募投项目延期,拟将“骨科植入产品扩产项目”达到预定可使用状态的日期从2023年12月延期至2024年12月,主要原因包括带量采购、宏观因素等。据观察,今年第三季度威高骨科的研发投入同比减少了17.43%,下调幅度基本与其营收变动保持了一致。威高骨科同时也指出:带量采购政策对骨科产品放量和头部集中的正面影响正在释放,但需要更长的时间落地。医疗器械营销专家王强指出,对于类似涉及大比例降价的集采品类,集采后,进口品牌销量下滑明显,国产产品销量可能有2-3倍的增长,但降幅过大的话整体利润还是可能下滑。“面对大幅降价,械企会倾向于选择将所有非必需费用全部砍掉,包括市场推广、研发等。另外就是去拓展非带量采购品种。”目前,国内运动医学市场仍由外资企业主导,国产运医增长迅猛。据《中国医疗器械行业发展报告2023》数据,2022年中国运动医学进口产品销售额占比为80%,增长率为18%;国产产品销售额占比为20%,增长率达到100%。部分企业也在进一步推进齿科等骨科市场之外的业务布局。骨科从业者秦勤指出,在集采刺激下,国内骨科企业都很关注海外市场和机会,一些企业已经有多年的布局。不过,海外市场的突破并非易事。“第一个难点是市场准入,海外拿证也需要一个时间周期。二是海外不同市场的情况各有差别,需要调研了解、逐个击破。比如各地手术习惯不同,可能需要有针对性的品规。”上述人士谈到,“做海外市场,选择合适的代理商、合作方十分重要,选得好会对打开市场有很大帮助,但选得不好也会对后续的业务开展有非常大的影响。”

|