华大智造自去年9月9日上市后迎来了第四个季报。今年二季度,华大智造营收8.24亿元,相比今年第一季度增长了33%以上;净利润达5179万元,相较第一季度增长超135%。作为如今全球测序领域数一数二的中国代表,华大智造 ...

|

华大智造自去年9月9日上市后迎来了第四个季报。 今年二季度,华大智造营收8.24亿元,相比今年第一季度增长了33%以上;净利润达5179万元,相较第一季度增长超135%。 作为如今全球测序领域数一数二的中国代表,华大智造的业绩表现可谓亮眼。

华大智造核心的测序仪业务占到第二季度总营收的81%以上,上半年测序仪业务总收入10.98亿元,增长强势(同比达到近40%),可以说华大智造的核心测序仪业务驱动了总体营收的增长。

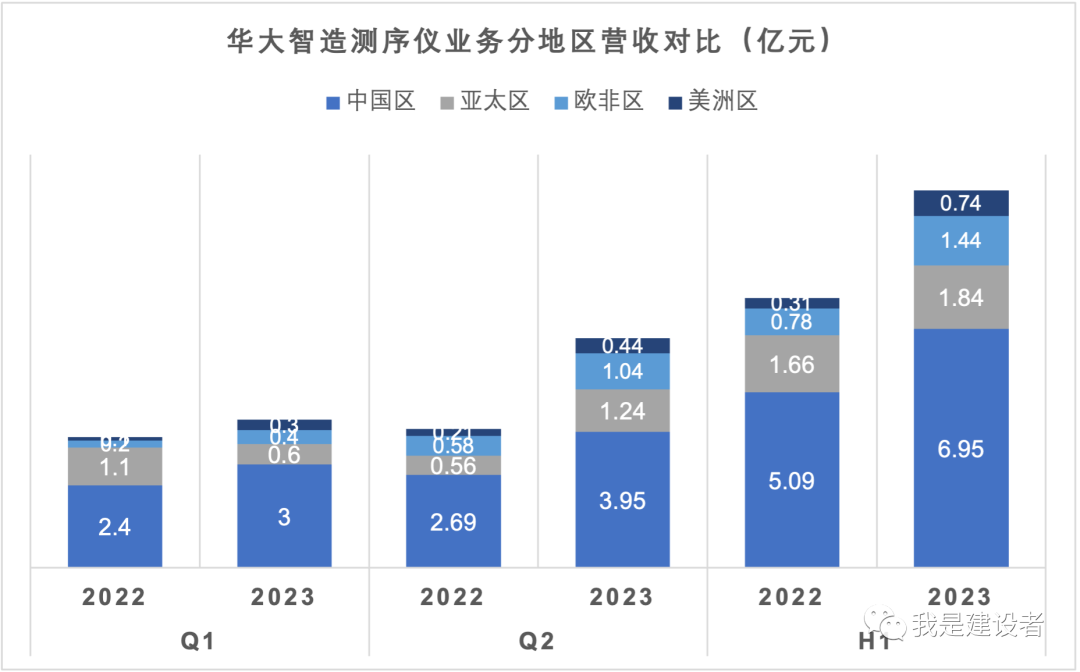

前不久PacBio公司报告了4760万美元的二季度营收,今年上半年总营收8647万美元;ONT公司发布上半年业绩预告,核心测序仪业务收入约为8600万英镑。作为市场占有率曾经十分接近的三家公司,现在来看,华大智造的测序仪业务营收已经超过了PacBio和ONT。 在核心测序仪业务上,四个地区全面开花,均实现了大幅增长,而美洲区直接营收翻倍,这也说明自年初才全面进军美国市场以来,市场及渠道建设正在取得成效。

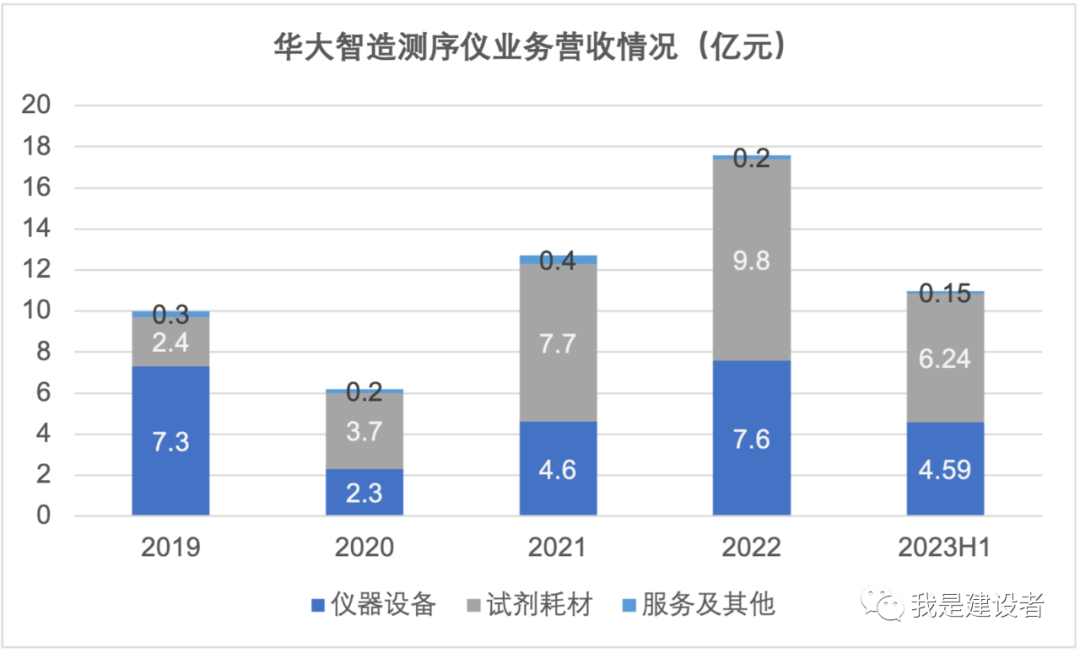

从具体的业务细分上来看,仪器设备的占比相较之前的40%左右有所提升,这也提示了公司现阶段还在以仪器设备的销售和铺货为主。这也好理解,随着不同地区专利纠纷的落定,华大智造在欧美等很多地区的商业化销售还处于初期阶段;另一方面,公司在过去两年推出了多个测序仪新机型,这些仪器设备的推广销售也还会持续一段时间。但随着这些测序仪纷纷投入生产运行,后续所能拉动的试剂耗材收入也将会持续提升。 华大智造在半年报中披露,在过去的半年,公司积极投资布局了商业化的基础设施,包括不同地区的客户体验中心,以及覆盖欧美市场的研产销综合性基地,海外员工人数在过去的半年增长了35%。随着这些海外商业化设施及团队的完善,后续海外市场的销售收入也将会产生增长预期。作为支持,公司也积极在全球范围进行测序仪的医疗器械注册及备案凭证,已经完成了明星机型DNBSEQ-G99的欧盟CE认证、澳洲等几个国家的IVD认证,具备了市场准入条件,而DNBSEQ-G400也实现了在拉脱维亚基地的量产。可以想象,随着大门被叩开,华大智造在欧美市场后续的渗透将逐渐深入。 上半年,华大智造测序仪装机410台左右,对比去年全年新增装机600台的总量,这是一个很惊人的增长。截止6月底,华大智造的测序仪全球累计装机超过了2910台。如果保持这样的销售装机势头,同时能保证已装机客户的持续开机运行,下半年及全年的测序仪核心业务收入相较过去几年将能实现显著增长。

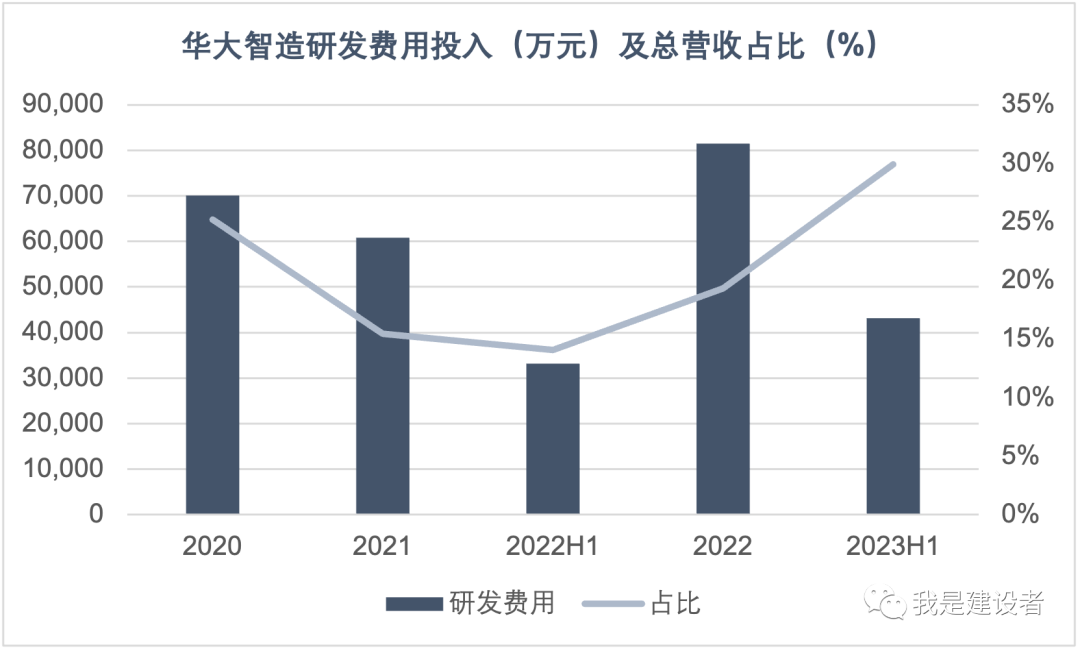

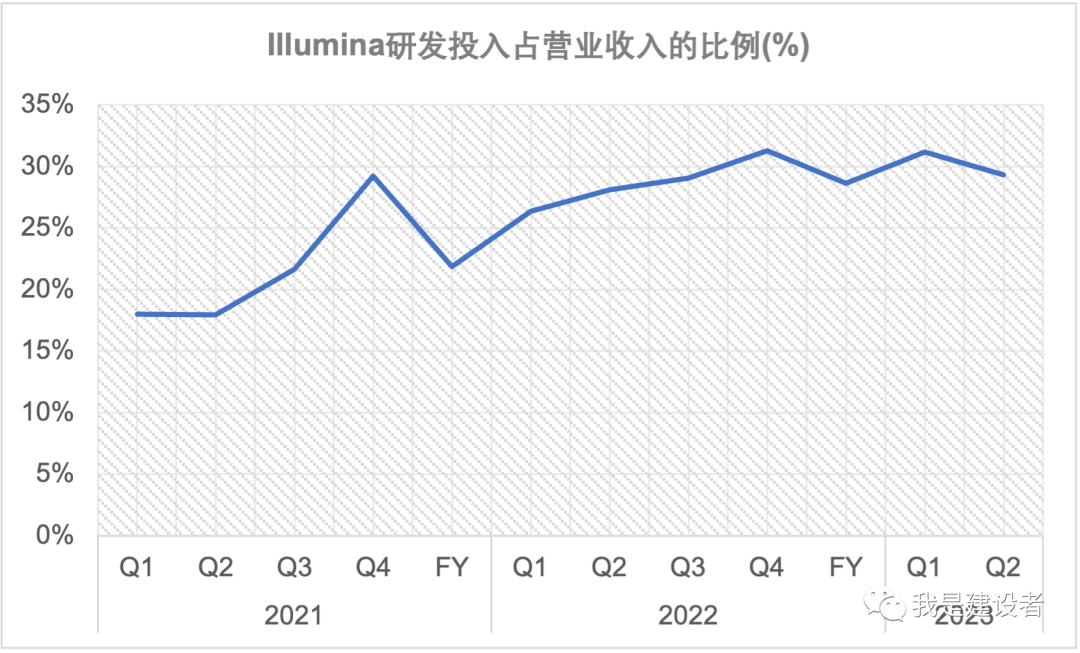

注意到,华大智造2023年的半年报报告了近30%的研发占比,这相较去年同期及往年总体水平均有大幅提高。 虽然相较之前有所提升,但如果对比行业老牌公司Illumina的研发投入,其维持在了营收的25-30%区间,而且其过去几个季度的研发费用均超过了3.2亿美元,基本上是把其中国市场季度营收的近3倍投入到了研发中。巨头大佬之间的韬略智慧从来都是很相似的。

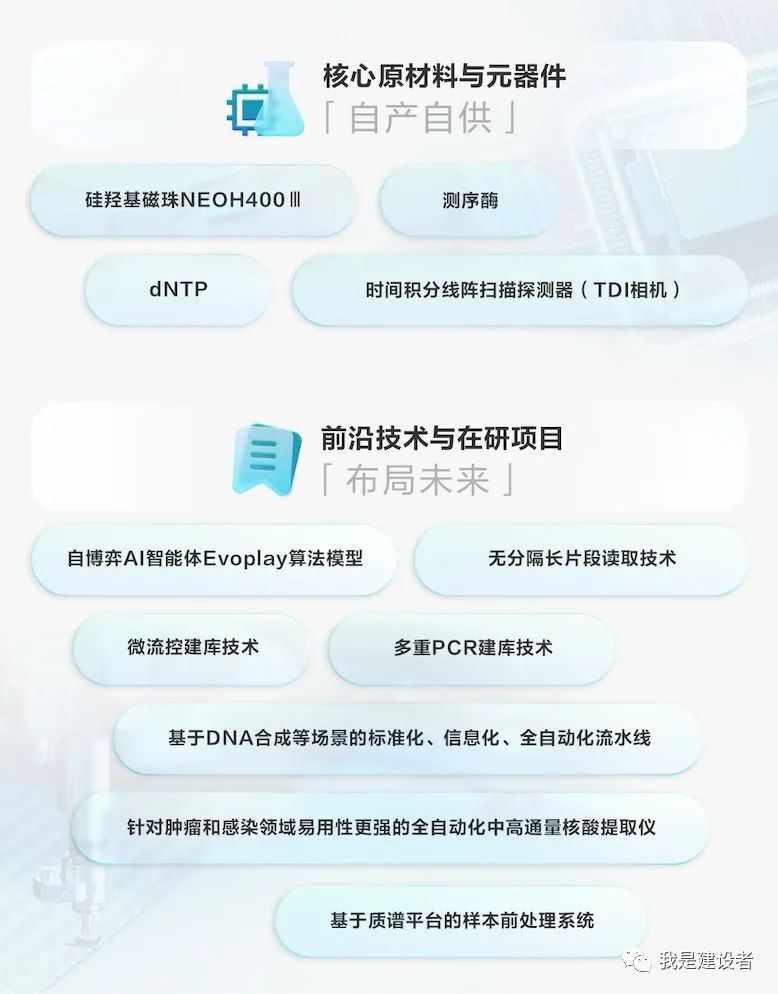

从华大智造的半年报中也可以看出这些高额研发投入都花哪儿去了,又做出了啥。 首先,测序仪虽然推出来了,但是相应的测序试剂耗材的开发优化从来都没有停止过,而且除了标准化学体系之外,华大智造还有适用于欧洲市场的HotMPS,都需要花费不少的精力去开发验证,比如SE100,PE300,SE400等不同的测序模式配套试剂。 另一方面,在测序仪上的应用开发和综合解决方案的创建也是研发的一个重要组成部分,既要展示更多的应用适用场景,又要开发适用于这些场景的可能产品。作为一个例子,华大智造提到了面向公共卫生、疾病控制等应用领域开发的呼吸道微生物基因组测序、结核分枝杆菌全基因组测序、猴痘全基因组靶向测序等产品组合。 第三就是核心元部件原材料上的研发,目标既是要全面国产化,同时又要实现内部稳定供应、高效生产。这些包括测序试剂核心原料,如测序酶、dNTP、染料以及抗体等,包括上游样本制备纯化所使用的不同磁珠,也包括用于不同测序仪的时间积分线阵扫描探测器(TDI相机)。华大智造目前已经实现了青岛基地生产酶、武汉基地生产dNTP、长春基地生产光学器件的供应格局。 最后,必须一提的是,华大智造在自动化系统及单细胞等的新业务上的布局也意味着不小的持续研发投入。

当然,对前沿技术的布局和研发,巨头们也从来不会缺席。除了之前文章提到的纳米压印,华大智造前段时间也发表了自博弈AI智能体Evoplay算法模型,可用于自生成功能性的酶;半年报里也提到了无分隔长片段读取、微流控建库、质谱的样本前处理等技术布局与在研项目,提到了正在开发的蛋白联检一体机、建库测序一体机等新产品。 不难理解,这些模块化的产品开发能力和持续不断的底层技术研发将能够为后续推陈出新打下很好的基础。真是应了那句话,为有源头活水来。

Illumina在刚刚发布的二季报中首次提及了中国市场的竞争,而国内如今也是众鸟各喧嚣,很多投资者都在顾虑一个问题:华大智造的优势还能保持多久? 关注测序的投资者自然对于DNBSEQ的技术体系不陌生,相较Illumina“畦垄割稻“的模式,DNBSEQ有其独特性,随着其他公司也纷纷尝试滚环扩增纳米球式的文库制备,这种技术原理的特点和优势可能会被更多提示。前面也提到华大智造在底层技术及工艺化方面的储备是很全面的。 当然华大智造在Illumina之后提供了产品组合完善的测序仪选择,还没有第三家公司的产品组合能如此接近(当然ONT在长读长上产品日渐丰富)。 华大智造除测序仪之外的另一大业务就是实验室自动化,目前已经建立了自有的自动化产品线,并且使用场景日渐丰富,可以提供样本到报告的完整解决方案,如上所说,这显然是需要大量研发投入才能做到的。其他公司目前来看都是选择与自动化的提供商合作或者贴牌来实现自动化样本提取、建库等功能。 上面也提到,华大智造一直在提升供应链的国产化,目前已经实现DNBSEQ-T7单台设备80%的国产化率,不受制于人,目标就是要完全实现全部件的国产供应,但在晶圆、微弱信号探测器等方面还依赖进口。完全国产化既能实现稳定的供应,也能保证最优的性价比,这也是其他公司积极考虑和宣称的方向。 产品化之后的商业化更是考验公司能力的重要方面。前面也提到,除了在国内,华大智造过去几年也在积极出海,布局覆盖全球不同区域的商业化基础设施,包括生产基地、仓储物流、技术演示和支持中心、海外的专职销售团队及渠道商等等,这些并不是一蹴而就的。 生命科学的很重要一个力量就是生态系统,构建这样的生态需要花费不少的精力,因为医学产品的监管门槛等,开发测序应用的转换成本比较高,所以及早建立用户合作生态、拓展应用方向,都会建立无形的竞争壁垒。跑马圈地,本质上讲求的就是快。而这一点上,持续推动自家产品(产品组合)在不同监管机构下的审批和资质认证,都是耗时耗力的。 当然,还有一点不能忽视,华大智造不光有测序仪,还有单细胞,将来可能还会有空间组的产品。这些产品的采纳及应用也可以与公司测序仪的推广形成组合拳,相互渗透。其实,华大智造一直在讲“读写存”,测序仪来读,液氮及样本库系统来存,是不是提示将来也会进入基因合成的业务? 作为国内第一家基因测序仪上市公司,华大智造相比其他公司会有更多的关注度和资源,这不光能提升品牌形象,同样也会更多推进公司的治理水平。长治久安,不用多讲。 而且华大智造在海外的认可度逐渐在提升,海外销售数字提升是一个例证,不断参与海外国家级的大项目也是一个反映,使用DNBSEQ所发表的有影响力的文章数量增长也是一个反映。能让西方主流科学群体接受一项新技术,这并非朝夕之功。 奔腾万马喧,万壑千岩都不见。很多初创公司在忙着技术开发或者产品化定型转化的阶段还没有太多精力去考虑应用开发、合作生态甚至是商业化的潜在挑战。事实却是,只有性能稳定且能不断满足客户需求的产品、只有成熟的销售和商业支持体系、只有不断成长的具备国际化视野的品牌才能保证公司走得更远。这些正是生命科学工具的巨头如Illumina、ThermoFisher等所提示的成功经验。作为马上迎来上市一周年的华大智造来说,这些方面的经验正慢慢累积。 作为测序仪国产之光,华大智造深谙服务中国市场之道,同时又在学着走向世界并融入西方文化,不光有“读写存”的大方向,在战略上提出“三箭齐发”,在应用上提出“新双十”的拓展方向,这些也为国产后起新秀们梳理商业模式、探索应用提供了参照。 从今年上半年的测序仪业务营收规模来看,虽然与Illumina还有差距,但华大智造已经超越了竞争对手ONT和PacBio,华大智造与其他测序新秀在营收上可能也会有数量级的差异,粗略测算,华大智造的全球市场份额大概率已经超过了5%。如果说华大智造花了6年的时间才拿下这个份额,那么这曲曲折折的6年可能就是华大智造保有的领先优势。 基因组测序山高水阔,但青山伴路远,期待华大智造、中国智造们的同向同行、整体崛起。 声明: 本文只代表个人的观点,不包含任何投资建议;文中信息不当或不准确的地方,欢迎留言或私信指正。文章信息均来自于公开可获取的内容,文章附图均来自于公开可获取的渠道,若涉及隐私及保密信息或若有侵权请联系删除。 |

微信公众号

微博账号

商务合作