本文讨论平行宇宙的一家医疗器械公司:重仿医疗的故事,如有雷同,纯属巧合。本不想讨论重仿医疗还债困境,在小越看来,这只是中国传统企业暴雷的又一案例而已,平平无奇,把盲目扩张+海外并购2个雷点都采中了。如果 ...

|

本文讨论平行宇宙的一家医疗器械公司:重仿医疗的故事,如有雷同,纯属巧合。 本不想讨论重仿医疗还债困境,在小越看来,这只是中国传统企业暴雷的又一案例而已,平平无奇,把盲目扩张+海外并购2个雷点都采中了。如果把“医疗”换成“地产”,就更普通了。 无非是做了个梦,从20/01-23/12,重伤股价从8块到72又跌回8块而已,所有的辉煌,只是幻梦一场。股价的走势和恒大可以说如出一辙。

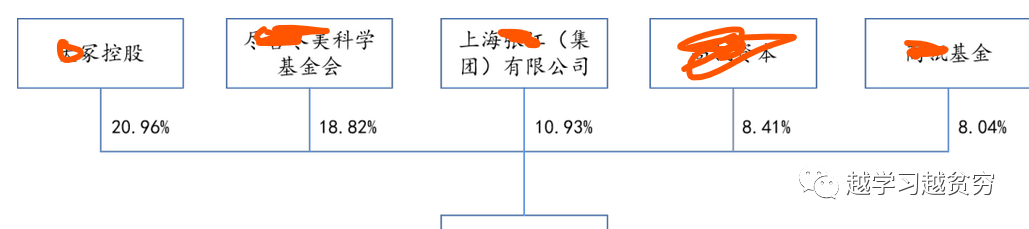

然而,有豪气云天的粉丝大哥想看小越分析下,那榜一大哥的要求,咱必须满足呀(求榜一大哥来个巨巨打赏)。重仿的案例,应该对医疗行业的同仁、广大投资者还是有启示,最重要的2点:1、医疗/创新属性也改变不了FCF(自由现金流)是企业的头等大事;2、在中国特色公司治理结构下,经营者股权比例过低必然带来的利益输送。 在重仿的故事里,1是造成灾难的表面原因,2才是事故的根源。 01/畸形股东结构,人性本贪 重仿有着悠久历史,但股权相对分散,没有绝对控股方。而且创始人C虽一直在公司担任董事长,但股份却仅有18%。这比例本来也正常,融资嘛,总会稀释股份。但人心易变,良玉难求。

第一大股东为日企、第三大为国资,基本上永远不减持,持股量级在2-4亿股左右。创始人在公司深耕20多年,在国内工商等各界取得了极高的地位(包括zz),但股份就是18%。直到23年10月,创始人再次获得购股权后,股份才堪堪超过日企,成为第一大股东(也就20%出头)。 换做你是C,这25年甘心吗?在2019年科创板开闸以前,重仿股价持续低迷、业内传言C非常佛系,就是这个原因。此外,C的高薪 、公司分红少、本次暴跌前创始人做空公司股票赚钱。都是同理。 谁想给小日本、国资打工呢,自己赚小头、其他股东拿大头。所以说,拥有一个持股比例高(>30%且领先第二大股东不少)、且不减持的实控人,对中国的上市公司和投资人来说,至关重要。 实际上佛系倒未必佛系,后来分拆上市的那些子公司,早就在体系内孵化了,只不过不想给其他股东打白工而已。科创板来了,给管理团队巨额股权激励 立刻起飞,无奈造血能力弱,这就埋下了现在的祸事。 关于重仿医疗股权变更、某巨无霸基金入股,有非常多的故事可讲,这里不再赘述(欢迎订阅星球看全文)。只能说,在19年之后,通过一番资本操作,创始人C虽然股份增加有限,但通过合纵连横已变相实现对公司的控股。 这点的教训是:如果没有控股股东、公司股权分散,那在经营步入正轨后,其他股东应合力逼迫创始人离开经营一线,大家通过董事会共治,聘请职业经理人。这听起来有点残酷,但和美国公司的治理结构一致,老外的东西还是有其道理。 不然,迟早会报应回来,要么创始人天天在公司里挖啊挖啊挖墙角。更惨的是职业经理人成公司实控人,如万科yu亮内部控制就是案例之一,几家药企也存在这个现象。 02/不创造FCF的扩张,是空中楼阁 有了科创板、有了PE/VC注资烧钱+二级再融资,重仿在C的带动下终于实现了大跃进式发展,发展策略包括:内部分拆再融资/上市+外部收购2个方向。请注意,这些事基本都发生在科创板开闸以后。 2.1、不利于股东利益的分拆上市 从2019年7月开始,重伤医疗旗下肺脉医疗、重电生理,肺通医疗、重伤机器人、重伤脑科学等5家公司已经上市。重伤的目标是:拆分12家公司独立上市,目的是让12个细分赛道(产业集群)里,每个板块都有家上市公司。 分拆上市是国际资本市场通行做法,目的是精简业务、聚焦主业、实现股东利益最大化(这点才最重要)。但老外分拆,是在主业很稳固的前提下,觉得拆出去的是累赘。重伤的主业面临集采、盈利剧烈下滑,可谓风雨飘摇,拆出去的业务看上去更有希望、为啥还要拆出去? 没造血能力的子公司、拆出去也对母公司现金流无益:在母公司现金流堪忧的情况下,若分拆的子公司没有造血能力,上市以后既不能通过分红回血、也不能通过出售子公司股份回血(A股大股东减持受限限制,港股亏损企业缺乏交易量/大股东一卖就是无止境下跌)。实际上,分拆只是账面好看,上市后从现金流的角度无法补益母公司。子公司preIPO融资、发行上市募到的资,和母公司半毛钱关系也没有。 换言之,如果是为母公司现金流考虑,要么缓一缓扩张新业务的节奏,先把前2个子公司业务做成正现金流,再开第三、四家;要么整体出售1家子公司,获得大量现金,再有余力做第2、3、4家。 有造血能力的子公司、根本就不该拆出去:如果子公司业务盈利在即、或者已经有利润,那为啥要拆出去呢?母公司主业现金流枯竭,还等着输血呢。那当然是前面提到的,团队在母公司持股太少,心里有小九九呗。分拆上市的19年开始,重伤的经营现金流、折旧摊销、利息负担等指标急剧恶化,就是明证:

公司的解释是:这些业务要发展需要大量的钱,母公司没有钱支持,只能拆出去单独融资。看似有理,实则大错特错。 拆的5家子公司里有3家已盈利。即使把业务留在体内,只要重伤节奏放慢点,通过母公司定增去融资,同样可解决子公司的资金需求。这种情况下,母公司业务更性感、定增还债也容易,何必需要发那么惨烈的美元债。 但是,母公司越好,老C心里越不是滋味啊,给人打白工不爽。当然是选择掏空她咯。现在几个子公司这边风景正好,却拯救不了现金流枯竭、股价暴跌的母公司。分拆上市,究竟是为谁的利益。 2.2作死的海外并购如约暴雷 但凡看到一个中国公司海外并购/投资上瘾,基本就能预判,这个公司暴雷只是时间问题。FX系、海航、三胞,医疗领域也没有例外,例子太多。 不会走就想飞的盲目并购:并购是一项高端能力,对杠杆使用、现金流预判、业务整合等能力都要求极高,美敦力/赛默飞等等巨头无一不靠并购发家。20年老C层表示,重伤将是一家万亿公司(迈瑞现在都差得远,美敦力当时才8000亿)。 老哥哥,从前面分拆节奏的分析、以及这次债权危机看,您连自由现金流都算不明白呢,想通过并购大发展,路还不会走,就想飞?并购一次捡个漏是存在的,连续并购必然会暴雷。老外不傻,好东西凭什么卖给你? 2013年,重伤医疗2.83亿美元收购Wx Medical骨科业务(12年营收2.67亿美金,22年才2.15亿,赚了吗)。 2014年,收购强生旗下Conor公司 21年5月,斥资5000万美元投资以色列公司(又是经典坑);7月投资境外导管公司;9月,以1.11亿元收购科XX药业45%股权。 其实重伤13、14年的海外收购就难言成功。只是子公司19年逐渐分拆上市之后,创始人在周围人的一声声“牛逼”喝彩声中,迷失了自己(这些喝彩的人是谁?)。觉得自己又行了,21年开始加速并购/投资。 海外巨头的并购:用主业稳定的造血还债,收购业务管的好、造血足以覆盖杠杆利息。 您的并购:主业快不行了+收购的业务管不好/造血不行,根本算不过来,本金都还不起了。这些海外并购里有没有利益输送,咱也不知道。 这次暴雷的7亿美金可转债,就是21年发的。钱去哪了,看看这就知道了。第二点教训是:对并购策略而言,主业稳定是重中之重,其次是整合能力必须好,千万不要持续多次并购,必雷!

也许,一切都在别人掌控之中。毕竟掏空了母公司,也是件好事,虽然股价回到四年前,但公司一众高管这期间赚的盆满钵满,对不对? 客观评价,重伤已经算一家很优秀公司,但基业长青 四个字何其难?企业运营的每一天 都面临着现金流风险,只是意气风发时可意识不到。 同等规模国内上市的几家器械公司,没那么创新 扩张快,反而更稳健。你喜欢年轻帅气创业发财 晚年吃喝嫖赌的老baby, 还是不丑但打工过日子一辈子的老实人? |

微信公众号

微博账号

商务合作