不出意外地,营收和利润继续双下滑;出意外地,扣除了新冠检测业务,常规业务迅猛增长,而其中化学发光高装机量发挥了主轴作用,无愧于化学发光五虎之一的称号。2023H1亚辉龙用实际业绩来证明自身的价值,回应被低估 ...

|

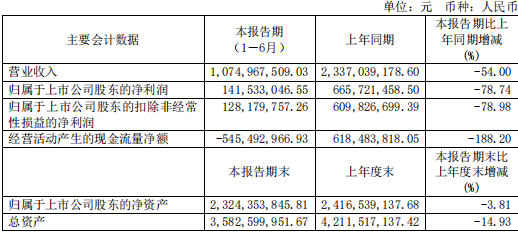

不出意外地,营收和利润继续双下滑; 出意外地,扣除了新冠检测业务,常规业务迅猛增长,而其中化学发光高装机量发挥了主轴作用,无愧于化学发光五虎之一的称号。2023H1亚辉龙用实际业绩来证明自身的价值,回应被低估的局面。 亚辉龙一季度还不足以显现有何优点,从疫后一片沼泽地中脱颖而出,但二季度所带来的环比和整个半年的积累,已初步显现潜力股的轮廓。 一季度营收6.6亿元(YOY- 52%), 归母净利润8124万元(YOY-84%);扣非净利润为8320万元(YOY-84%)。 二季度营收4.15亿元(YOY-57%);归母净利润6029万元(YOY- 61%);扣非净利润为4498万元(YOY- 55%)。由此可见,利润下滑有收窄趋势,营收水平正待下半年再发力。

来源:官网 总结来说,上半年营收10.75亿元(YOY- 54.00%), 其中新冠收入同比下降81%所致(常规业务已初步展现填补业绩真空的能力);归母净利润 1.4亿元(YOY-79%);扣非净利润为1.3亿元(YOY-79%)。这是与2022年高基数同比的情况,有这个勇气的企业均可认为是优质企业,特别是越受益于新冠检测业务,越体现自身常规业务的强劲。 当然,仅从表面数据来评论亚辉龙,显然带有较强的主观意愿,市场对其的低估情绪不会得到有效缓解,还得从更深入的内容去做分析。 赶上了趋势 上半年营业收入10.75亿元,非新冠业务营业收入7.3亿元,占比68%,同比增长40.6%,其中国内部分4.8亿,同比增长51%;海外部分6703万元,同比增长62%;代理收入1.7亿,同比增长21%。可见其中海外市场还有较大的扩展空间,同时代理产品还将扮演一段时间的辅助作用。

来源:半年报 10.75亿中中自产化学发光业务实现营业收入4.83亿元(海外0.58+海内4.24),同比增长53.86%。公司主营业务毛利率为 49.36%,较上年同期 55.99%降低6.63个点,系属新冠业务毛利率大幅下滑所致。非新冠自产业务综合毛利率68.24%,与去年持平,其中又是化学发光试剂业务表现凸显,毛利率高达82.11%;代理业务毛利率下降 9.46个点至26.32%。一句话总结,该增长的增长了,不需要增长的下滑了,有攻有守。 化学发光的高效表现,与装机量的关系必不可少。上半年新增装机超1290台(YOY+46%),其中600速iFlash3000G装机247台,累计超7850台(YOY+44%),。其中国内新增装机超880台(YOY+37%),累计超过 5700台,海外新增装机超400台(YOY+68%),累计超过2100台。同时,流水线装机也有新突破,新增26条,累计达到69条。 高端领域的占领份额提升,标志了国产企业的强势崛起,亚辉龙作为化学发光的一员后起之秀,尚且如此,更不论迈瑞、新产业、安图,国产化学发光可喜可贺。目前主要自有产品目前已覆盖境内终端医疗机构超5100家,新增超690家;其中三级超1420家,三甲医院超1090家,全国三级甲等医院数量覆盖率超66%(+ 4.40pct)。 装机量的增长带动试剂项目的快速放量,术八、肿标、甲功、心标诊断试剂销售收入同比增长69.42%;自免诊断业务收入同比增长29.42%,其中化学发光法自免诊断收入同比增长44.30%。 另外,在与一众竞争对手竞赛中,亚辉龙巧妙地选择特色发展,这个本质就是竖立技术高墙,非对称发展,报告期内继续补足特色项目菜单,开发自身免疫、生殖健康、糖尿病、肝病检测、常规项目(如甲功套餐)中的特色指标等新的特色项目,将特色战略持续运营, 成于萧何,谨防败于萧何 亚辉龙依靠化学发光,获得底线尊严,在疫后能大放异彩。虽有特色项目崛起,但化学发光某种程度也代表着未来一定的脆弱性。因此,在这良好的势头下,我们需要观察企业们如何执行疫后的共同思维:研发+海外市场,如何夯实现有优势。 上半年研发投入1.43亿元(yoy+7.58%),占非新冠产品营收比例为19.62%,其中在新技术平台(包含流控、测序、生化、原材料等)上研发投入5787万元(yoy+37.40%),同时研发人员数增至609人(yoy+33.55%),着重布局重磅新品和提高上游原材料自产率,上半年武汉、长沙研发中心已正式启用,推进在试剂原材料及高端仪器等方面的研究。 在仪器试剂方面也有新突破,推出基于iFlash系和iBC系的高通量全自动生化免疫一体机,截止目前,公司已有153项化学发光诊断项目获得境内外注册证书。

来源:官网 过去三年,IVD企业赚足了大量的现金,现阶段在研发投入的慷慨看不出真实的决心,但客观上不吝啬和自身的可造之才,已足矣。 另外,上半年化学发光仪器海外新增的装机,主要在独联体区、南亚区、中东区、非洲区等地区营收增长突出。沙特服务中心正式启动,同时已在印度、尼泊尔等地设置区域服务网络,拉美区域服务网络正在筹备中。此外,长期合作伙伴MBL进行战略合作,涉及自免、心脏、糖尿病等领域及质控品方面;在日本市场的需求上,借助常规产品来打开。在学术方面,自建专业刊物传播免疫知识,并与意大利、德国、日本、印尼等多国专家合作发布学术文章。 应该可以说,亚辉龙在研发上是应有尽有,在海外市场也是欧美亚非全球覆盖,路走的宽广,本身研发品类丰富,愿意投入,那么这些点可以构成未来的雏形,不局限于化学发光。 半年报反思 新冠相关收入同比下降81%,这点也意味着IVD企业仍有新冠检测业务的收入。这些“红利”并未完全消失,结合一、二季度前后差距,可以预见下半年这个比例将扩大,不过常规业务的发力也会相应增大。两者对冲之下,新老交替构成这1~2年的常态。 不过新冠业务对业绩的影响,已基本宣告结束。常态化的时代,比拼的是各家真实本领。亚辉龙的化学发光业务逐步回归,以此为基点,发展特色项目构筑技术高墙,并力拓广阔的市场。 有基础,有特色,并在市场证之可行,又能持续供应发展动力,亚辉龙的进步可期可待。 参考资料: 1.半年报、资讯 2.东方财富网之各研报 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 点“在看”给我一朵小桔花

|

微信公众号

微博账号

商务合作