联影医疗:130亿现金无负债,继续双20%增长,在手订单很充沛,研发投入大爆发 ...

解读

鹏哥

2023-8-22 16:35

548人浏览

0人回复

鹏哥

2023-8-22 16:35

548人浏览

0人回复

摘要

不久前,在参观中国人民抗日战争纪念馆时,一台造型奇特的抗战文物引起了风云君的好奇心。不看资料卡,压根猜不出来用途。这是一台抗日战争时期在延安使用过的X光机,即便在今天看上去如此的简陋,在国内当时也已经 ...

|

不久前,在参观中国人民抗日战争纪念馆时,一台造型奇特的抗战文物引起了风云君的好奇心。不看资料卡,压根猜不出来用途。 这是一台抗日战争时期在延安使用过的X光机,即便在今天看上去如此的简陋,在国内当时也已经算是顶尖医学影像设备了,而且,还是由海外华侨捐赠经美军运输机抵达根据地的。80多年后的美国时间6月24日-27日,在2023年全球核医学、医学影像和分子影像专业领域的顶级学术会议SNMMI上,一家中国企业的美国子公司携其与耶鲁大学的合作项目、全球首台数字化脑专用PET-CT NeuroEXPLORER(NX)重磅亮相。该产品超越上一代近13倍的超高灵敏度,实现了业界最高时间TOF分辨率,为帕金森、阿尔茨海默等神经退行性疾病研究开拓新方法和新思路,代表了迄今为止全球脑PET-CT的最高水平。从仰赖进口到世界领先,从国产替代到全球化,“中国智造”正在向全球医学影像行业贡献自己的力量,迸发出蓬勃而旺盛的生命力。一定有老铁猜到了,这家企业只能是联影医疗(688271.SH)。8月18日盘后,联影医疗正式发布2023年半年报,话不多说,咱们先撸为快!

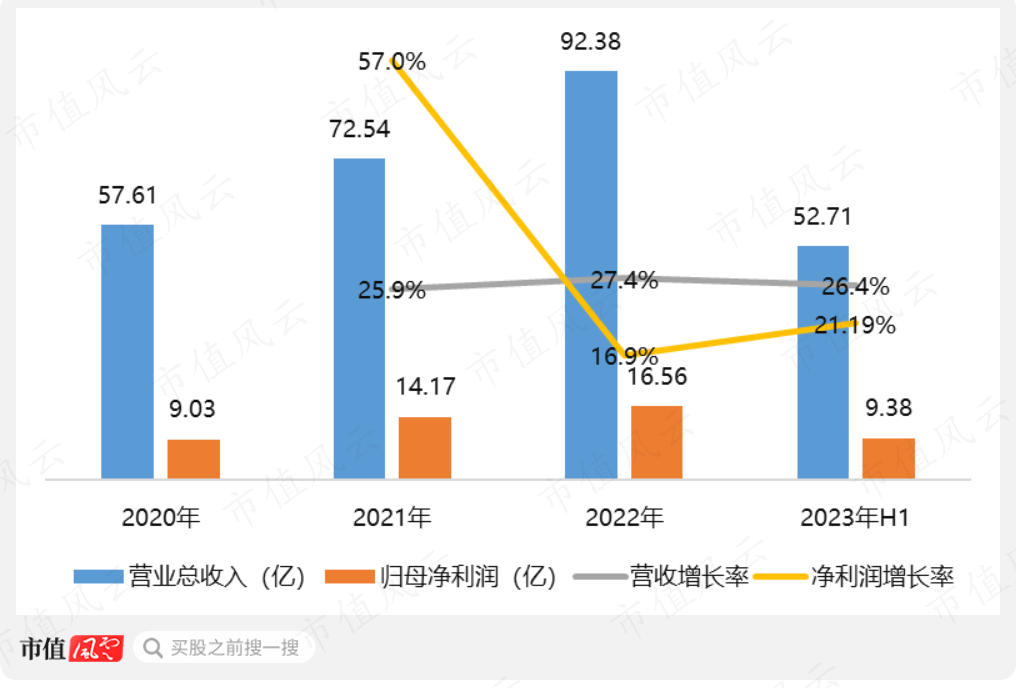

继续双20%增长,服务红利持续释放2023年上半年,联影医疗实现营业总收入52.71亿,同比增长26.35%;归母净利润9.38亿,同比增长21.19%。

(制图:市值风云APP)从规模看,2023年上半年营收已经与2020年全年接近,净利润更是已经超2020年全年。从增速看,上半年26.4%的营收增长则延续了以往的强劲势头,而21.19%的利润增速同样不甘示弱。这种增长有量有质,有里有面。2023年上半年,联影医疗医学影像设备业务营收46.26亿元,同比增长22.92%,继续保持稳定输出。服务收入4.98亿元,同比增长40.50%,该收入主要是设备销售后提供的维修、维保和延保服务。 按照商业惯例,国际巨头服务业务占收入的比重通常维持在40%-50%,而联影医疗目前仅占比9.45%,服务业务仍有很大的红利空间。

国内继续引领,国外星辰大海作为国内领先、全球少数的医学影像龙头,高端一直是联影医疗的深耕领域。01 保持+突破,继续引领国内高端按新增市场金额口径,2023年上半年,联影医疗的CT和MR产品,市场占有率排名均为第三。其中,超高端CT(≥128排)增长突出,超高场MR(>3.0T)新增市场占有率上升至第1位。被比下去的,都是GE医疗、西门子医疗、飞利浦医疗这样的国际巨头。MI(分子影像系统)产品,属于医学影像领域的高端产品,2023年上半年继续排名第一;诊断XR产品(含固定DR、移动DR、乳腺DR),继续名列第一;RT(医用直线加速器系统)产品,在国内新增市场的市占率排名,仅次于老牌放射治疗设备龙头瓦里安和医科达,位列第三。 CT业务上年营收20.94亿,同比增长7.30%; 02 星辰大海,国际业务同比增长32.29%众所周知,国内市场从来不是联影医疗的终极目标,一如我们在开头看到的其在SNMMI 2023的“高光时刻”,它的目标始终是星辰大海。当然,对联影医疗这样有野心的巨头来说,上半年高光时刻自然不会只有一个:公司数字化PET/CT系统uMI Panorama,正式入驻全美顶级癌症中心之一Huntsman Cancer Institute(HCI) Hospital;640层CT——uCT 960+分别装机于美国大型医疗集团CHRISTUS Health和韩国顶级急诊医疗服务机构Wonju Severance Christian Hospital;数字光导 PET/CT uMI780被欧洲顶级肿瘤诊疗中心Maria Curie National Institute of Oncology引入。该中心由居里夫人创办。 美韩顶级治疗中心纷纷采购公司产品,均是对公司实力的认可。过去几年,美国医学院排名前十的华盛顿大学医学院、密歇根州立大学创新中心,意大利顶尖肿瘤治疗中心圣心堂卡拉布里亚医院,都有联影医疗高端产品入驻。2023年上半年,联影医疗在国际市场实现营业收入7.18亿,同比增长32.29%,高于上半年总营收增长。

揽天遁地,只为健康中国在国内市场,联影医疗联合复旦大学附属中山医院、上海交通大学附属瑞金医院、四川大学华西医院等顶尖医院,通过共建国家医学中心、打造医学影像先进技术研究院等方式,推进疑难重症精准诊疗及前瞻科研探索。除了专注前沿探索与创新,联影医疗还深入实际,解决基层医院存在的实际需求。随着《关于印发公立医院高质量发展促进行动( 2021—2025 年)的通知》等文件的相继发布,通过国家级、省级区域医疗中心,高水平市级和“千县工程”医院,形成紧密型城市医疗集团和县域医共体形成的高水平公立医院网络,成为国内医疗体系新使命。 其中需求最迫切的莫过于县级医院,由于诊疗能力不足、医疗资源匮乏,亟需专业人士帮助它们提供综合解决方案,而不仅是卖卖设备。联影医疗从源头整合影像、介入、放疗、人工智能与信息化技术,给县域医院提供数智一体化的影像、肿瘤、卒中、胸痛、创伤解决方案。2023年上半年,公司面向基础医疗(乡镇卫生院、社区卫生服务中心)的设备发货量同比增长超100%,千县工程医院发货量同比增长超50%。联影医疗“数智一体卒中防治创新方案”已在湖北枝江市6个乡镇落地,首创卒中救治县乡联动,直达乡镇,一年来已在乡镇拯救了50多条生命。2023年上半年,联影医疗国内市场营收45.54亿元,同比增长25.46%。“小病不出乡,大病不出县,重疾不出市”,联影医疗正在用实际行动助力国内医疗高质量均衡发展。

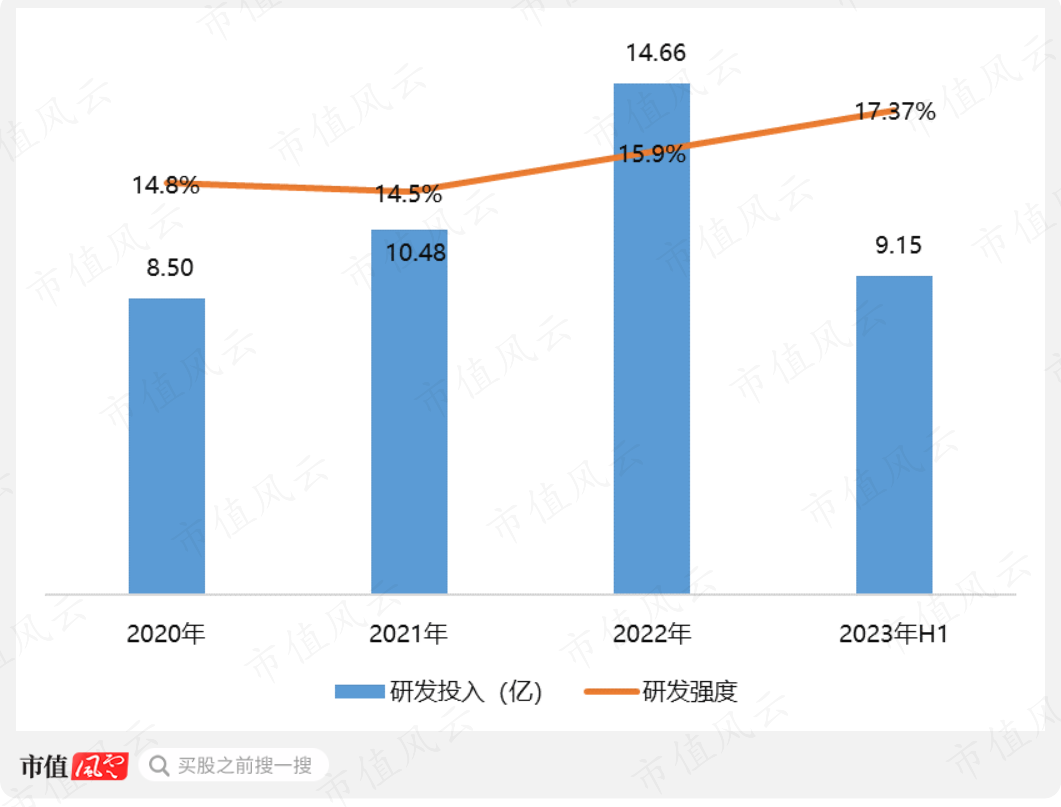

130亿现金在手,只做研发一件事!2023年上半年,联影医疗累计投入研发共计9.15亿,同比增长56.96%,比总营收增长率的两倍还多。

(少量研发投入资本化,上半年资本化率为3.29%)2020年至今,公司研发强度持续增长,尤其是上市后,研发投入增幅均超过营收增长,这意味着公司在主动持续的增加研发强度。而底气除了公司优秀的成长性和盈利能力,更跟账面充沛的现金有关。截至2023年6月末,公司账面类现金资产超过130亿,仅有600万短期借款,压根没有任何资金压力。从目前看,联影医疗已形成通过强研发形成、巩固、扩大竞争优势,实现赶超、盈利后继续加强研发的良性循环。截至2023年6月末,联影医疗累计提交专利申请7,593项,其中发明专利申请超过80%;累计授权专利3,686项,其中发明专利2,646项,占比超70%,累计向市场推出近100款性能指标国际领先的产品。2023年上半年,由联影医疗牵头的“十四五”国家重点研发计划“诊疗装备与生物医用材料”重点专项——光子计数能谱CT研发、磁共振引导的放疗直线加速器系统研发及临床验证项目正式开题启动。光子计数能谱CT将有望在心血管疾病和癌症早期患者微小病灶的早诊断、早发现上实现突破性变革,性能相比传统CT探测器更优,已成为下一代CT技术的革命方向。磁共振引导放射治疗系统可实现毫米级的软组织分辨,能够清晰显示靶区和危及器官边界,对靶区进行高剂量照射的同时最大限度地保护正常组织,提高放疗效果。 回望已经突破的多项卡脖子技术和累累硕果,联影医疗瞄准新目标再出发。

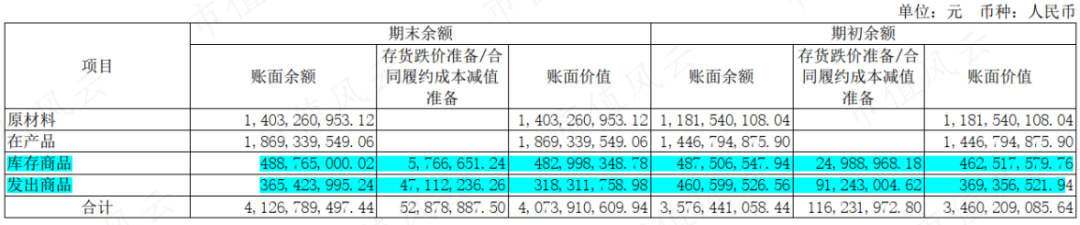

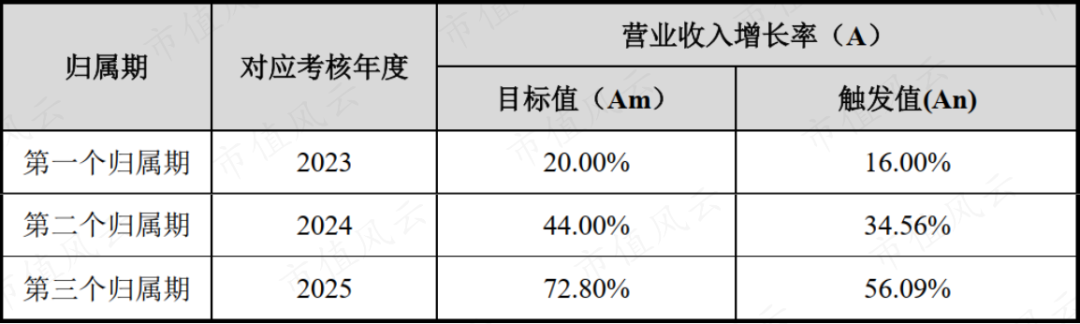

存货、利好政策和管理层行动,都在回答同一个关注关于联影医疗,很多人最关心的应该是:增长能否持续。即便公司已经用过往业绩给出答案,即便公司持续主动在给自己上强度。上半年总营收增长26%后,联影医疗的存货增长了18%。但存货中的产成品(库存商品)金额几乎没变化,发出商品金额还有所减少,增加的主要是原材料和在产品。这显然是库存管理能力优秀,且有充足订单在手的真实写照。从市场需求看,根据国家卫健委2023年6月29日印发的《“十四五”大型医用设备配置规划》:“十四五”期间,全国规划配置大型医用设备3,645台,占总规划数的44%。其中,PET/MR调整为乙类设备且“十四五”规划数141台,较“十三五”大幅提升83%;PET/CT“十四五”规划数860台,较“十三五”提升56%;以直线加速器为代表的常规放疗设备“十四五”规划数1,968台,较“十三五”提升20%。 而从联影医疗2023年8月15日公布的《2023年限制性股票激励计划》考核目标来看,管理层及核心团队有信心带领公司未来3年每年仍能取得20%的营收增长。

(基数为2022年业绩)同日,联影医疗还发布了《股东自愿延长锁定期及董事、监事、高级管理人员、核心技术人员自愿承诺不减持的公告》,再加上之前股东、实控人相关承诺,本次流通的限售股中有近25%将自动延长锁定期。这也是公司股东和管理层在用实际行动表明对未来业绩的期待。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

|