8月22日,安徽医保局医药价格和集中采购中选发布文件,关于开展检验试剂相关产品新增挂网的通知,申报时间为8月22日至25日。至此,安徽牵头化学发光和分子产品的联盟集采,进入实质性阶段。为做好集中带量采购工作, ...

|

8月22日,安徽医保局医药价格和集中采购中选发布文件,关于开展检验试剂相关产品新增挂网的通知,申报时间为8月22日至25日。至此,安徽牵头化学发光和分子产品的联盟集采,进入实质性阶段。

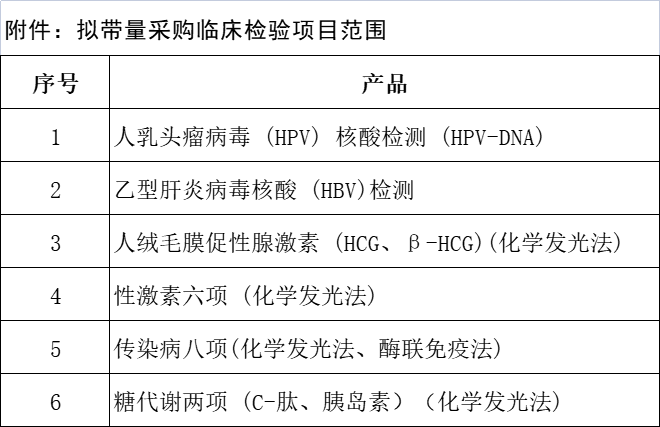

带量采购产品 同之前猜想的一样,集采产品为传染病、性激素及糖代谢三类。

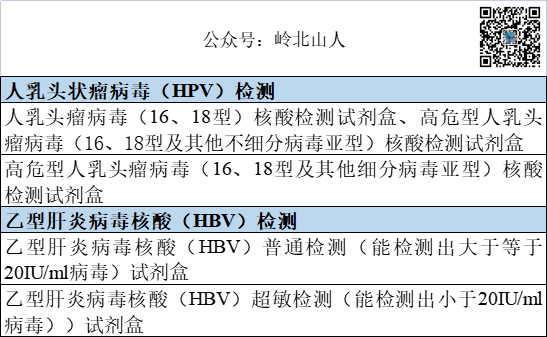

分子产品 目前国家药监局批准的HPV产品已超过100款,是目前分子诊断领域获批最多的产品,竞争非常充分,市场格局已经形成。除了个别的产品需要用到杂交仪和测序仪之外,大部分的产品都是基于PCR开发平台开发,设备的通用性相对较好。 据了解,HPV市场份额预估在30亿左右,年增长在20%左右。从厂家来看,一个HPV检测养活了N家上市公司。主流进口厂家为:罗氏、凯杰、豪洛捷、BD;国产厂家有:凯普、亚能、德同、透景、之江、硕世、华大、圣湘、海尔施、博辉等等。

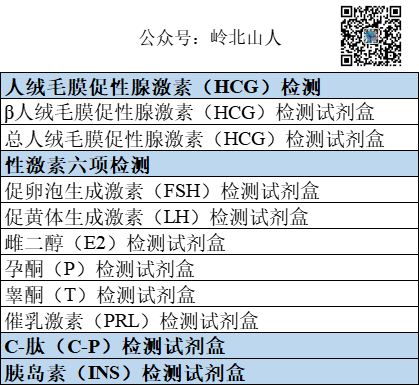

性激素和糖代谢产品

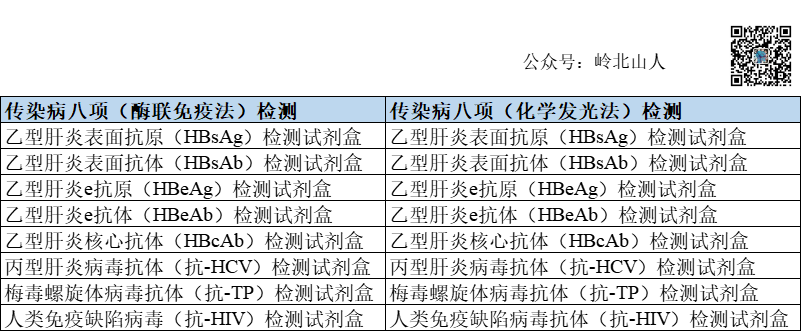

传染病产品

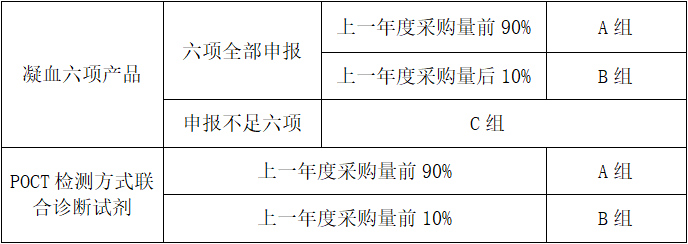

联盟集采规则 竞价单元 和江西牵头的生化带量采购不同,此次安徽医保局的发光集采,会以联合检测项目产品组为单位,为单独的竞价单元。也就是说,性激素六项和传染病八项,会成为独立的竞价单元进行竞价,而不是看单项目的价格, 当然,此次竞价也只有主试剂及伴随服务,主试剂指项目检测中决定测试数量的关键试剂,不包括缓冲液、稀释液、复溶液、质控品、校准品辅助用试剂。 以目前江西牵头的肝功生化集采落地来看,规则有待改善。当然,在数次座谈会时,部分厂家也提出相似的概念,就是肝功套餐以小套餐的联合检测项目为单元进行议价,而不是单项目。可惜的是,江西医保局并没有采纳。 在目前实施过程中,会面临ALT和AST不是同一个厂家的试剂,类似的还有TP/ALB,HDL-C/LDL-C等,虽然中选,但不是同一个厂家的试剂,给实际使用带来一定的不可操作性。 安徽医保局这样的组合方式为单位,相对比较科学,也比较符合实际操作。 项目限价及联盟省份 凝血采购方式,以安徽省所有医疗机构在省医药集中采购平台上实际采购价的加权平均价作为项目限价,在限价的基础上由企业申报产品降幅,通过公开竞价或谈判议价的模式,确定中选产品,实施带量采购及执行相关配套政策。 限价清晰明了,以安徽省所有医疗机构在省医药集中采购平台上实际采购价的加权平均价作为产品限价,这个价格相对真实有效。符合市场实际情况。对于企业来讲,也容易接受。 但此次属于联盟采购,7月25日安徽医保局发出的联盟邀请函,8月8日已经截止,据了解,除个别沿海大省没有参与之外,绝大多数省份会参与此次联盟采购。保守估计,此次联盟省份数量不会少于24个。 而联盟省份的价格收集相对比较难,如果有平台交易的省份,价格相对清晰易收集,但对于部分没有平台的省份,很难做到实际采购的真实价格。当然,不排除收集部分省份的平均价作为限价的做法。 集采分组及规则 当时凝血集采,是以安徽省上一年度实际采购量前90%进入A组,后10%进入B组,申报项目不足六项的进入C组。 作为联合检测项目,生产厂家的项目是否齐全将会影响到带量采购项目的分组。也就是说,无论是传染病还是性激素项目,如果注册证齐全,才有可能进入AB组,项目不全的进入C组。 参考江西省联盟的分组规则,全联盟意向采购量前70%或任一联盟省份意向采购量前70%的企业进入A组,其他企业进入B组。A组企业不足10家的,按意向采购量由高到低从B组补充企业进入A组。B组不足5家的,全部纳入A组。 在ABC组原则不变的情况下,最有可能的分组方式就是联盟上一年度采购量的90%或任一联盟省份年度采购量的前90%厂家进入A组。

竞价规则 对于AB组来讲,相对比较简单,根据在限价下的最高有效降幅进行排名, 再根据有效申报采购单元数,确定拟中选采购单元数量。

申报凝血项目六项检测试剂C组的产品,同限价规则进行单检测项目降幅申报,申报降幅不低于B组同项目中选项目平均降幅的,直接中选,否则淘汰。 按“拟中选规则一”未能中选的采购单元,如凝血产品申报综合降幅高于40%,POCT申报综合降幅高于50%,增补为拟中选采购单元,不受中选采购单元数量限制,其拟中选排名位列按“拟中选规则一”中选企业之后。 对于此次联盟采购来讲,在同一组别,同一个竞价单元(传染病八项或性激素六项)按限价的基础上,申报整体降幅,按降幅由高到低排名,降幅最高的为第一名,以此类推。中选后,再按整体降幅和单品的限价进行折扣,得到每个项目的最终中选价格。 分量规则 经历过江西肝功集采的厂家都知道,肝功集采的首次分配量和二次分配量,是厂家和医院都比较头疼的问题。 因为根据文件规则,实际采购量的90%为意向采购量,首次分配量的比例不确定,导致二次分配量的数量变化,而且前60%的厂家才具有分配资格。这些数字对每个医院和厂家来讲,都是变量,没有一个能固定下来,所以导致在实际实施过程中,医院、厂家和医保局都抓狂的情况出现。 当时凝血的规则,是医疗机构上一年度采购产品如中选,上一年度实际采购量的90%作为首年协议采购量;医疗机构上一年度采购产品如未中选,未中选产品的实际采购量的90%作为待分配量,由该医疗机构在同组内综合降幅最高与次高的中选企业中,按同项目中选产品进行选择。 按这样的规则,简单来讲,就是如果医疗机构报量的产品中选,无论排名多少,都能保住市场90%的存量,如不能中选,则这部分存量会被综合降幅最高的前两个厂家瓜分。 也就是说,在这个规则下,存量市场需要靠入围来保障,而增量市场必须用低价换取,而且仅有两个名额。这对于现有市场的头部企业来讲,是一种间接的保护,只要你肯降价,就能入围,保住存量市场。 简单粗暴,操作时的选择少,实施更容易落地! 写在最后 对于国内企业来讲,集采也是一个机遇,尤其是排名靠前的国产厂家,有助于提升自己的市场占有率。对于刚布局发光行业的公司来讲,也是一个市场机会,毕竟对于后来者来讲,要想在成熟的赛道获得一席之地,不是通过常规手段就能得到的,而集采,恰恰是个不错的机会。 |

微信公众号

微博账号

商务合作