2023年8月1日,生命科学领域重要玩家Revvity公布了2023财年第二季度财报。这也是Perkin Elmer正式更名为Revvity后的第一份季报,那么这份财报的意义就在于不管它有多好还是多坏,都会成为Revvity历史上一个重要的里 ...

|

2023年8月1日,生命科学领域重要玩家Revvity公布了2023财年第二季度财报。 这也是Perkin Elmer正式更名为Revvity后的第一份季报,那么这份财报的意义就在于不管它有多好还是多坏,都会成为Revvity历史上一个重要的里程碑。

基础

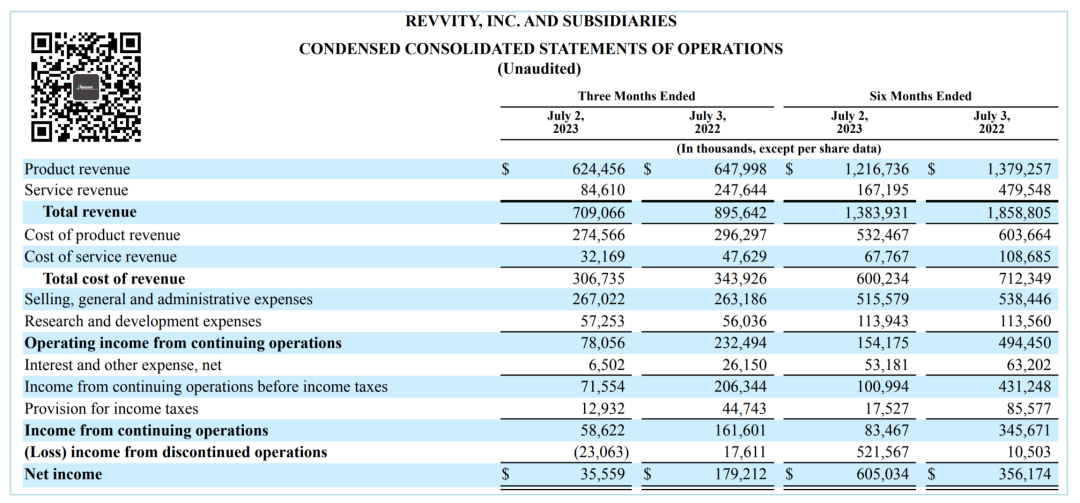

根据财报显示,截至2023年7月2日的2023Q2 Revvity 营收7.09亿美元,同比2022Q2的8.96亿美元下降20.8%,还不算惨烈。 不过,看净利润就没那么好看了,2023Q2净利润3555.9万美元,同比2022Q2的1.79亿美元,下降80.2%。 这里面主要是由于公司重组,有很多被剥离了出来,造成了收入的急剧下降。 所以我们不能过分的去苛责这份财报,主要是把它看成一个基础,以后方便对比就对了。

细分

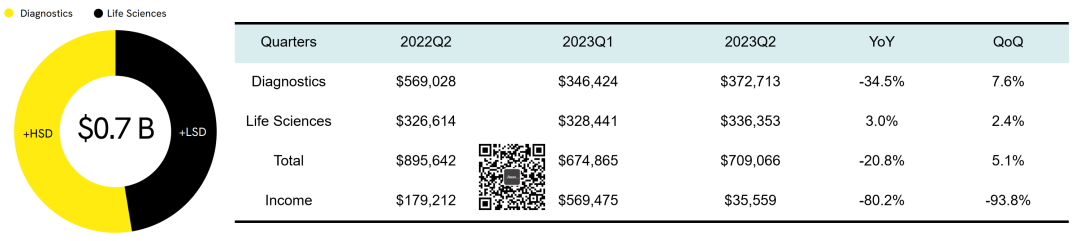

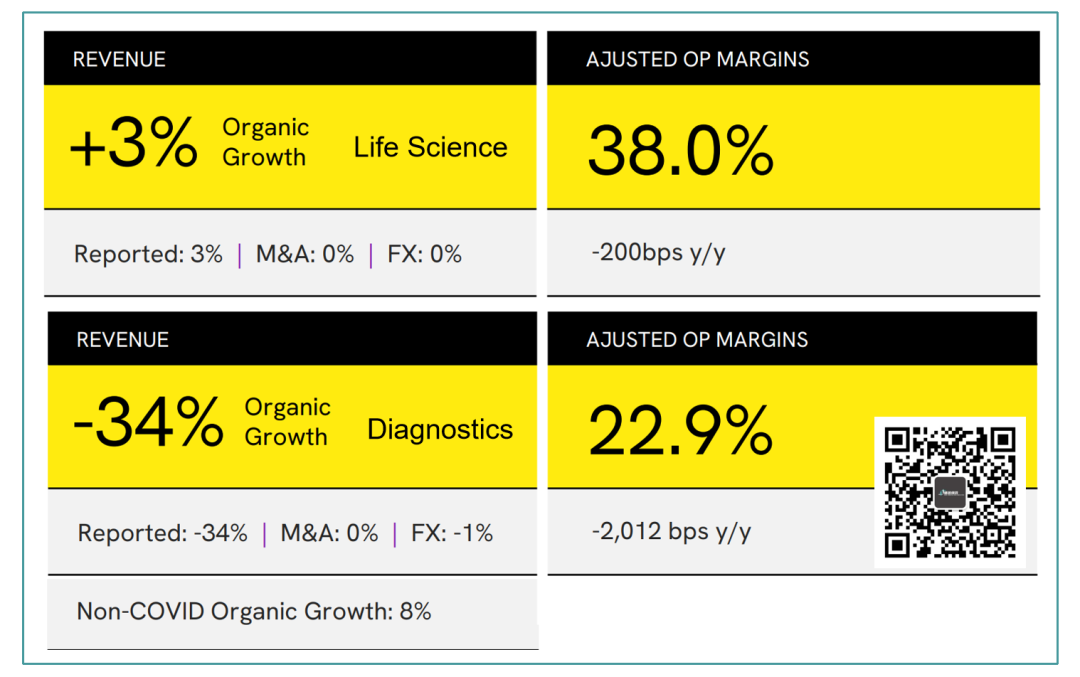

我们对这份财报稍微做下细分分析,左侧是Revvity财报会的slides,右侧是汇总同比/环比的数据。 可以看到,Revvity自己的说法不论Diagnostic还是Life Sciences业务都是增长的。 然而事实确实只有Life Sciences同比略有增长,在3.0%。 那么,是谁错了呢? 答案也很简单,Revvity的slides统计数据去掉了COVID-19业务,而我们根据财务报表统计的结果是全面的。 这里面可以明显看到诊断业务同比出现了34.5%的大幅下降,但是令人欣喜的是,环比仍然有7.6%的增长,还不算太差。

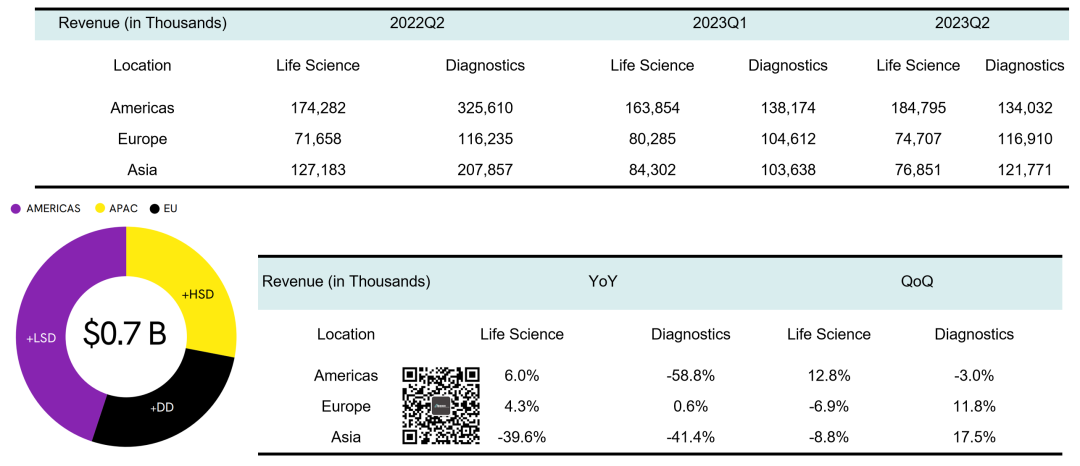

分区域来看,也是相同的问题,就不再赘述了。 我们大概可以通过Life Science的营收情况来粗略代表Revvity的经营情况,可以看出在美洲和欧洲区仍然保持了同比的增长,但是亚洲区则出现了39.6%的大幅度下降。 好在,环比-8.8%不是太坏,没有继续恶化下去。 那么,这是跟某公司提到的China状况有关么?

CEO Prahlad R. Singh认为,尽管全球(包括中国)biopharma需求疲软,但是,中国区的增长仍然强劲。 在2023Q2,公司一扫Q1在中国区的增长乏力局面,取得了百分之十几的增长。

即便在Life Science层面承压,Revvity仍然有希望在2023整个财年在中国取得两位数的增长。 特别是,CEO Prahlad 认为中国免疫诊断领域的市场正在快速恢复,非常值得期待。

另外值得一提的就是毛利率的变化,都出现了下降,但是诊断业务的毛利率下降尤其吓人,达到了2000个基点以上。 这主要是由于COVID-19业务撤出,造成利润的大幅度下降,还是那句话,看后面几个季度的情况可能更为妥当。

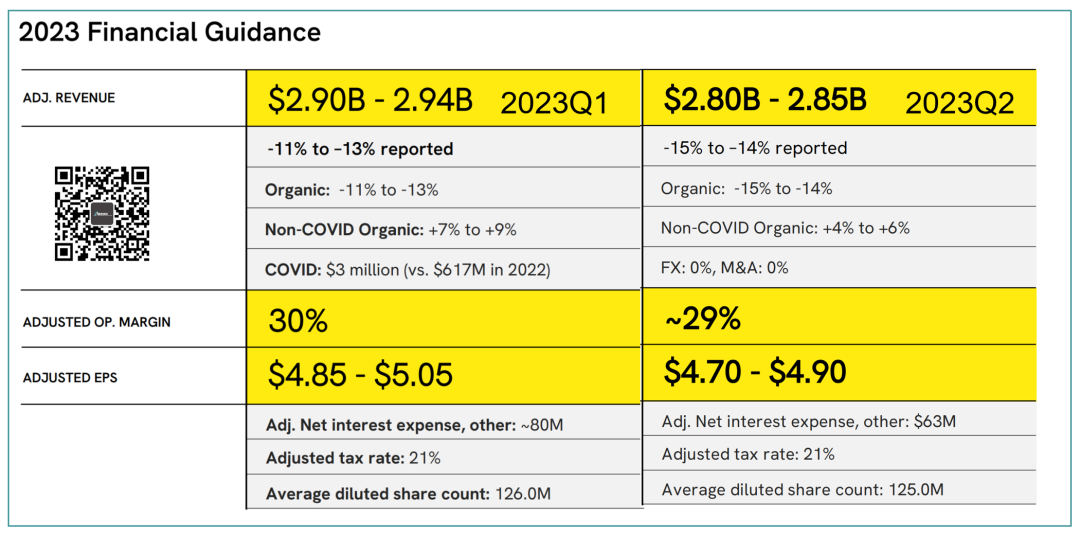

预期

本次,Revvity在财报会上也更新了自己的2023财年的预期,预计全年营收在28.0-28.5亿美元,相对于2023Q1的29.0-29.4亿美元出现了大约1亿美元的下调。 除了对于宏观环境预期的走低以外,Revvity理应在这个预期里面包含了品牌变化和公司结构调整造成的影响。 一般而言,一个全新品牌的诞生,一定会影响在市场上的表现。 虽然不至于像红罐凉茶那么夸张,但是从消费者认知上来看,新的品牌导入就是需要时间和不断的刷存在感。

最后

对于Revvity(Perkin Elemer)这一季的财报来说,实在没什么特别值得分析的内容。 如果要说劲爆的话那就是净利润下降超8成这种比较有标题党的潜质,然而,它已经不是原来的它了,比起来也没他打意思。 放这里做个比较的基础,下一季度再看吧。 当然,最关键的是,您现在记住Revvity的中文名了么? "瑞孚迪" PS:是不是可以以后国内公司遇到类似的情况也可以这么操作下?剥离部分业务,重组一个公司,这样就不会被人追着问COVID-19结束了你们怎么办了? PS2:我还是觉得叫“睿伟帝”更霸气。 (完)

|

微信公众号

微博账号

商务合作